Bab lan Paragraf[Singidaken][Tampilake]

Perbankan online ngidini pangguna nindakake transaksi finansial liwat Internet. Perbankan online, asring dikenal minangka Internet banking utawa online banking, minangka jinis perbankan sing ditindakake liwat internet.

Mayoritas transaksi perbankan dhasar saiki bisa ditindakake kanthi online, ngilangi kabutuhan klien kanggo ngunjungi bank. Dheweke bisa nindakake kabeh iki ing omah, ing kantor, utawa ing dalan.

Perbankan online mbutuhake panggunaan komputer utawa piranti liyane, sambungan Internet, lan kertu bank utawa debit. Kanggo nggunakake layanan kasebut, para klien kudu gabung karo layanan perbankan online bank.

Kanggo ndhaptar, dheweke kudu nggawe sandhi. Pelanggan banjur bisa nggunakake layanan kasebut kanggo kabeh syarat perbankan.

Ing kirim iki, kita bakal ndeleng ringkesan desain sistem sistem perbankan online. Ayo diwiwiti.

Komponen Online Banking

Mbukak akun bank

Tanpa kudu nyithak utawa mlebu apa wae, sampeyan bisa mbukak mriksa, tabungan, lan jinis akun liyane kanthi online.

Kabeh prosedur bisa rampung kurang saka 10 menit amarga tandha elektronik.

Kanggo miwiti online, biasane sampeyan butuh:

- Link menyang internet

- Piranti sing bisa browsing internet, kayata komputer, tablet, utawa smartphone

- Nomer akun mriksa sampeyan

- Kanggo verifikasi identifikasi sampeyan, sampeyan kudu menehi informasi pribadhi kayata tanggal lahir lan nomer Jaminan Sosial.

Transfer Pendanaan

Sampeyan bisa nindakake transfer intrabank saka akun mriksa menyang akun tabungan utawa menyang sertifikat simpenan nggunakake komputer. Liwat layanan wong-kanggo-wong bank, sampeyan malah bisa nyambungake akun ing macem-macem bank lan ngirim dhuwit menyang kanca lan sederek kanthi cepet.

Nggawe Aplikasi Pinjaman

Entuk silihan duwe reputasi minangka prosedur sing mbutuhake wektu, nanging ora kudu. Ngisi aplikasi sampeyan kanthi online bakal nyepetake mriksa kredit, ngidini bank utawa serikat kredit sampeyan bisa nanggepi luwih cepet.

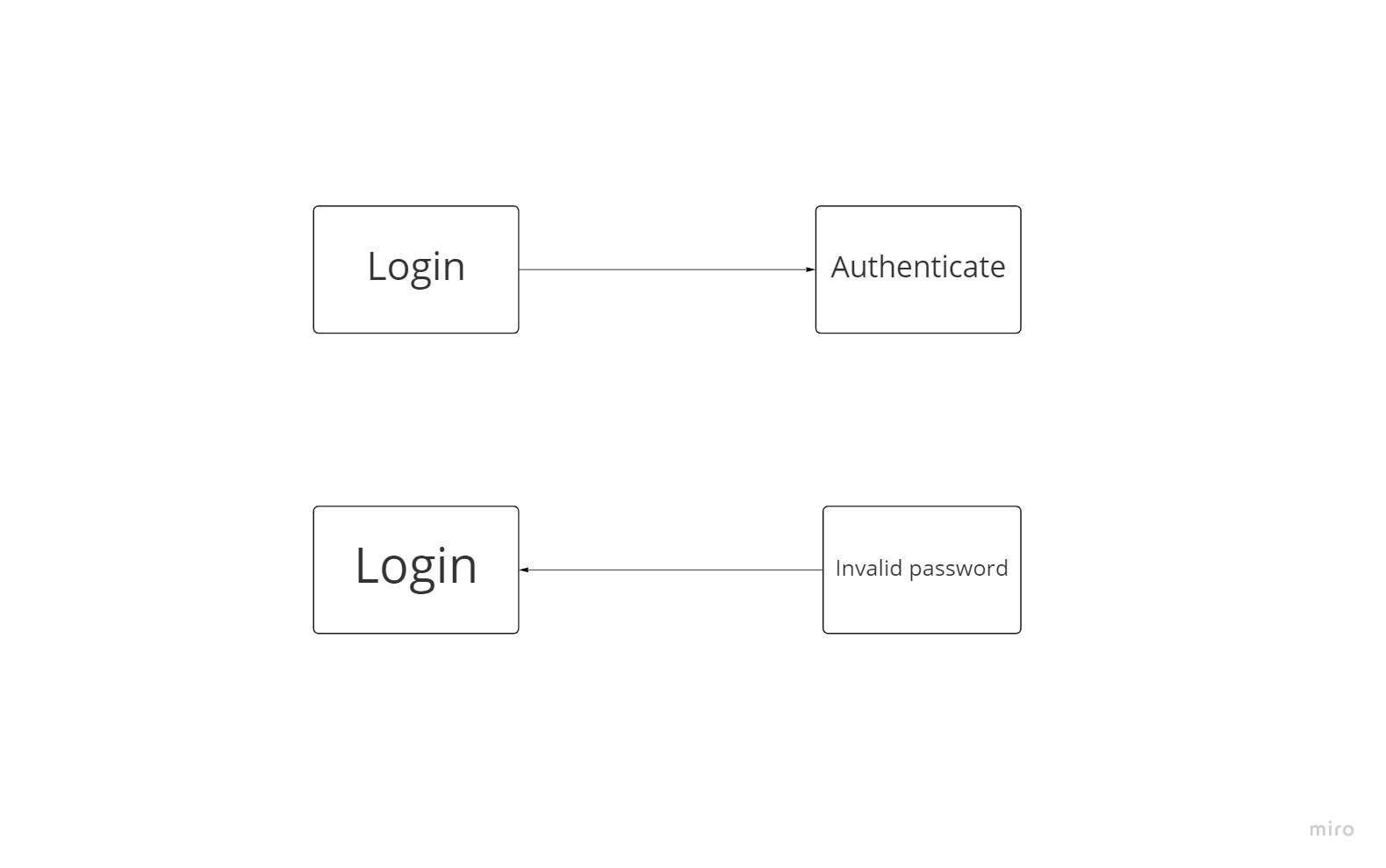

Otentikasi Login

Kanggo mlebu kanthi aman, pangguna kudu menehi informasi sing dibutuhake. Ing saben nyoba mlebu, piranti lunak kudu mriksa lan validasi rincian. Kasus Panggunaan Dasar wis mlebu, dene Kasus Panggunaan sing Klebu yaiku AUTHENTICATE.

Pangguna bisa mlebu yen dheweke ngisi kabeh informasi sing dibutuhake. Yen rincian pangguna ora akurat, program kasebut kudu bisa ndeteksi lan nglaporake kesalahan kasebut menyang pangguna, supaya pangguna bisa ngetik maneh informasi kasebut.

Akibaté, mlebu minangka kasus panggunaan lengkap. Nanging, iki bisa nggunakake tumindak SAndhi ora valid ing sawetara kahanan.

Desain tingkat dhuwur

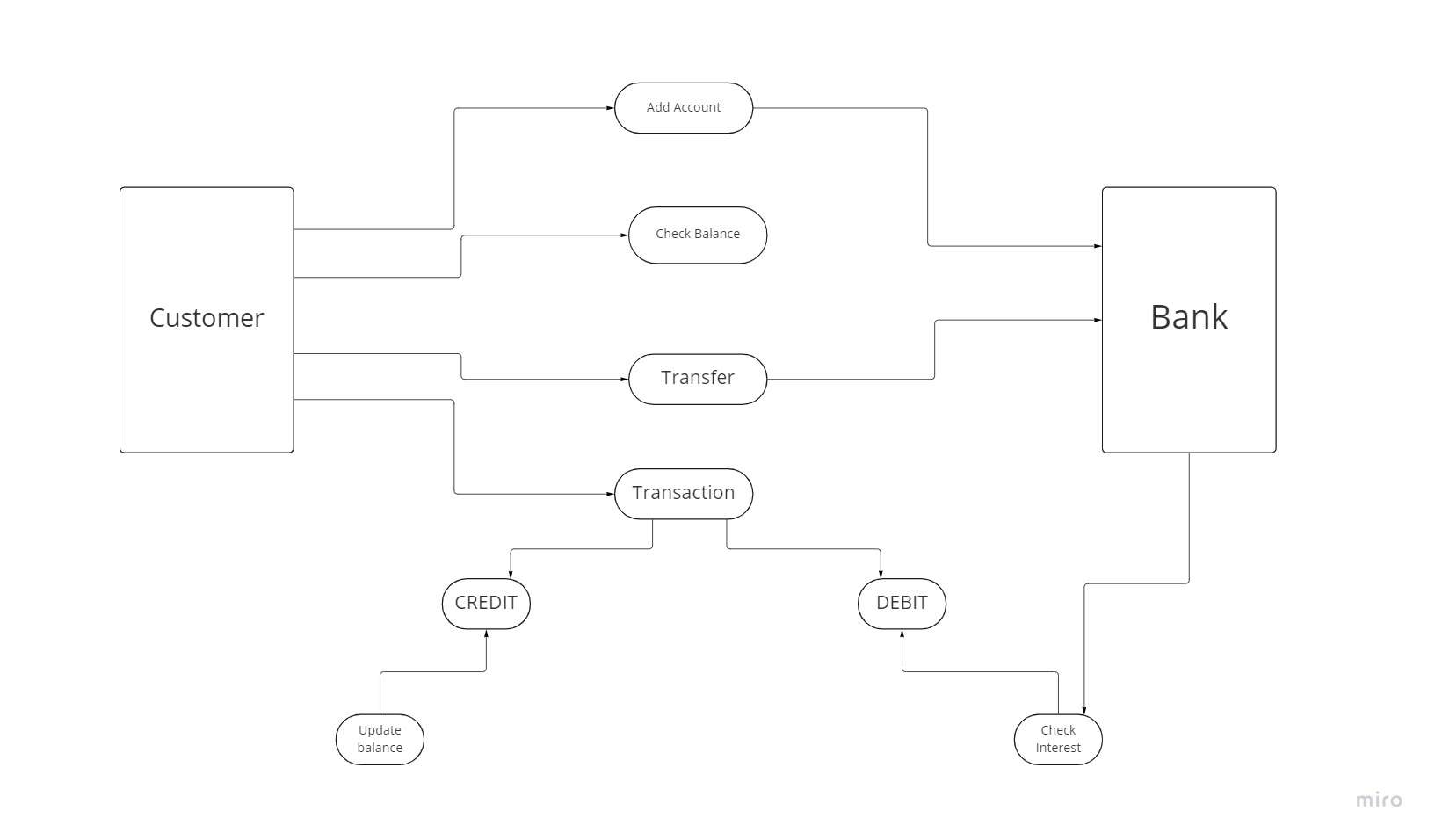

Aliran Sistem Online Banking

Kanggo nggunakake layanan Bank, pelanggan kudu mbukak akun. Kanggo saben pelanggan anyar, bank mriksa informasi kasebut lan nggawe akun anyar.

Kanggo Diagram Use-Case, saben klien minangka aktor, lan kemampuan sing diwenehake dening Sistem Perbankan Online kanggo Tambah Akun yaiku Use-Case. Saben klien bisa mriksa jumlah akun bank lan njaluk transfer akun menyang lokasi Bank. Kasir minangka karyawan bank sing mbantu layanan pelanggan.

Konsumen bisa nindakake transaksi awis, ing ngendi dheweke kudu nyetor utawa mbatalake awis saka akun bank. Kanggo nindakake siji utawa luwih transaksi kanthi bener, salah siji saka rong pilihan, awis kredit utawa debit, bisa digunakake.

Sawise saben transaksi sing sukses, konsumen bisa uga ora milih njaluk rincian kanggo tumindak luwih lanjut.

Fitur pinunjul

Pendaftaran KYC

Registrasi pangguna minangka langkah pertama ing umume aplikasi. Lan saiki kita lagi nangani karakteristik unik fintech. Amarga konsumen ngandelake akun bank menyang aplikasi sampeyan, peraturan keamanan akun ing sektor perbankan cukup ketat.

Akibaté, ngindhari kemungkinan hacking iku kritis. Iku becik kanggo gabungke verifikasi loro-faktor karo prosedur KYC prentah kanggo produk financial kanggo maksud iki (ngerti pelanggan).

Ing sistem, nggawe pangguna. Sampeyan kudu verifikasi identitas pangguna lan nyambungake nomer telpon menyang akun anyar nalika nggunakake nomer telpon. Ora mung nomer telpon kudu ana, nanging uga kudu cocog karo negara sing dimaksudake aplikasi kasebut.

Nambah keamanan. Sampeyan bisa nindakake iki kanthi nggawe sandhi utawa kode pin, lan sampeyan bisa nggunakake pitakonan kanggo verifikasi identitas.

Verifikasi identitas pangguna. Prosedur KYC kudu rampung bebarengan karo registrasi aplikasi perbankan. Layanan KYC sing sampeyan pilih kanggo nggabungake karo produk kasebut ditemtokake dening peraturan negara sing bakal digunakake.

KYC ngidini sampeyan keasliane identitas kanthi ngrampungake prosedur ing ngisor iki:

- Informasi pribadhi diketik (jeneng, jeneng, tanggal lahir, lan alamat)

- Dokumen foto (KTP, paspor, SIM)

- Pambuka video (pangguna bisa uga dijaluk ngucapake frasa tartamtu ing video)

- Nggawe pitakonan keamanan sandi

- Proses verifikasi (bisa njupuk sawetara menit nganti pirang-pirang dina)

Aktifake kertu

Bank-bank biasane ngirim kertu bank sing nyata marang pelanggan menyang lokasi kasebut nalika akun dibukak lan pangguna dikonfirmasi. Iki minangka langkah penting ing proses pengalaman pangguna.

Operasi nggunakake kertu kredit

Pangguna kudu bisa nyetel setelan kertu ing ngisor iki:

- Ngowahi kode pin

- Kertu bakal diblokir.

- Yen perlu, sijine ing mesin pembeku.

- Owahi setelan privasi sampeyan

Pembayaran lan transaksi

Kategori transaksi sing beda-beda bakal cocog, ngidini pangguna luwih ngerti mbuwang lan uga nyederhanakake alirane. Penting kanggo nuduhake imbangan lan jumlah transaksi kanggo periode wektu tartamtu. Pilihan sing apik uga bakal dibagi biaya miturut wilayah.

Iki bakal mbantu manajemen imbangan sing luwih efektif lan ngerteni pangguna babagan analisis pengeluaran lan, minangka asil, literasi finansial.

Apa bentuk pembayaran sing bisa ditambahake:

- Transfer dana liwat bank

- Pembayaran digawe internasional

- Pembayaran kanthi rutin

- Sampeyan bisa nggawe pembayaran kanggo wong liya.

- Nggawe panjalukan pembayaran

Njaga anggaran

Sampeyan kudu nyedhiyakake pemantauan data miturut syarat ing ngisor iki supaya bisa nggawe sistem perencanaan lan manajemen anggaran kanthi bener:

- Penghasilan saben wulan (utawa periode liyane)

- mbuwang kanthi rutin (iterate)

- Kanggo wektu winates, awis cilik

kesimpulan

Sampeyan bisa ngatur akun bank online nggunakake komputer, tablet, utawa piranti seluler. Mbusak kabutuhan kanggo ngunjungi kantor bank lan ngidini sampeyan nindakake transaksi kapan wae sampeyan trep.

Sampeyan duwe pilihan saka banking online karo bank tradisional utawa serikat kredit karo kang sampeyan wis sesambetan, utawa mbukak akun karo organisasi online-mung.

Aku nindakake sing paling apik kanggo menehi ringkesan babagan sistem perbankan internet, nanging isih akeh sing kedadeyan ing ngisor iki. Muga-muga sampeyan nemokake materi iki migunani lan bisa digunakake kanthi apik.

Ninggalake a Reply