ਵਿਸ਼ਾ - ਸੂਚੀ[ਛੁਪਾਓ][ਦਿਖਾਓ]

ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਇੰਟਰਨੈਟ ਰਾਹੀਂ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ, ਅਕਸਰ ਇੰਟਰਨੈਟ ਬੈਂਕਿੰਗ ਜਾਂ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ, ਇੱਕ ਕਿਸਮ ਦੀ ਬੈਂਕਿੰਗ ਹੈ ਜੋ ਇੰਟਰਨੈਟ ਰਾਹੀਂ ਹੁੰਦੀ ਹੈ।

ਜ਼ਿਆਦਾਤਰ ਬੁਨਿਆਦੀ ਬੈਂਕਿੰਗ ਲੈਣ-ਦੇਣ ਹੁਣ ਔਨਲਾਈਨ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ, ਗਾਹਕਾਂ ਨੂੰ ਬੈਂਕ ਵਿੱਚ ਜਾਣ ਦੀ ਜ਼ਰੂਰਤ ਨੂੰ ਦੂਰ ਕਰਦੇ ਹੋਏ। ਉਹ ਇਹ ਸਭ ਕੁਝ ਘਰ, ਕੰਮ 'ਤੇ ਜਾਂ ਸੜਕ 'ਤੇ ਕਰ ਸਕਦੇ ਹਨ।

ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਲਈ ਇੱਕ ਕੰਪਿਊਟਰ ਜਾਂ ਹੋਰ ਡਿਵਾਈਸ, ਇੱਕ ਇੰਟਰਨੈਟ ਕਨੈਕਸ਼ਨ, ਅਤੇ ਇੱਕ ਬੈਂਕ ਜਾਂ ਡੈਬਿਟ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਸੇਵਾ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ, ਗਾਹਕਾਂ ਨੂੰ ਪਹਿਲਾਂ ਆਪਣੇ ਬੈਂਕ ਦੀ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਸੇਵਾ ਲਈ ਸ਼ਾਮਲ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ।

ਰਜਿਸਟਰ ਕਰਨ ਲਈ, ਉਹਨਾਂ ਨੂੰ ਇੱਕ ਪਾਸਵਰਡ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਫਿਰ ਗਾਹਕ ਆਪਣੀਆਂ ਸਾਰੀਆਂ ਬੈਂਕਿੰਗ ਜ਼ਰੂਰਤਾਂ ਲਈ ਸੇਵਾ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਨ।

ਇਸ ਪੋਸਟ ਵਿੱਚ, ਅਸੀਂ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੇ ਸਿਸਟਮ ਡਿਜ਼ਾਈਨ ਦੀ ਸੰਖੇਪ ਜਾਣਕਾਰੀ ਦੇਖਾਂਗੇ। ਆਓ ਸ਼ੁਰੂ ਕਰੀਏ।

ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਦੇ ਹਿੱਸੇ

ਇੱਕ ਬੈਂਕ ਖਾਤਾ ਖੋਲ੍ਹਣਾ

ਕਿਸੇ ਵੀ ਚੀਜ਼ ਨੂੰ ਛਾਪਣ ਜਾਂ ਦਸਤਖਤ ਕੀਤੇ ਬਿਨਾਂ, ਤੁਸੀਂ ਚੈਕਿੰਗ, ਬਚਤ ਅਤੇ ਹੋਰ ਕਿਸਮ ਦੇ ਖਾਤੇ ਆਨਲਾਈਨ ਖੋਲ੍ਹ ਸਕਦੇ ਹੋ।

ਇਲੈਕਟ੍ਰਾਨਿਕ ਦਸਤਖਤਾਂ ਦੀ ਬਦੌਲਤ ਸਾਰੀ ਪ੍ਰਕਿਰਿਆ 10 ਮਿੰਟ ਤੋਂ ਵੀ ਘੱਟ ਸਮੇਂ ਵਿੱਚ ਖਤਮ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

ਔਨਲਾਈਨ ਸ਼ੁਰੂ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਲੋੜ ਹੁੰਦੀ ਹੈ:

- ਇੰਟਰਨੈਟ ਲਈ ਇੱਕ ਲਿੰਕ

- ਇੱਕ ਡਿਵਾਈਸ ਜੋ ਇੰਟਰਨੈਟ ਬ੍ਰਾਊਜ਼ ਕਰ ਸਕਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਕੰਪਿਊਟਰ, ਟੈਬਲੇਟ, ਜਾਂ ਸਮਾਰਟਫ਼ੋਨ

- ਤੁਹਾਡੇ ਚੈਕਿੰਗ ਖਾਤੇ ਦੀ ਸੰਖਿਆ

- ਆਪਣੀ ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਜਿਵੇਂ ਕਿ ਤੁਹਾਡੀ ਜਨਮ ਮਿਤੀ ਅਤੇ ਸਮਾਜਿਕ ਸੁਰੱਖਿਆ ਨੰਬਰ।

ਫੰਡਿੰਗ ਟ੍ਰਾਂਸਫਰ

ਤੁਸੀਂ ਆਪਣੇ ਚੈਕਿੰਗ ਖਾਤੇ ਤੋਂ ਆਪਣੇ ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਜਾਂ ਆਪਣੇ ਕੰਪਿਊਟਰ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਜਮ੍ਹਾਂ ਦੇ ਸਰਟੀਫਿਕੇਟ ਵਿੱਚ ਇੰਟਰਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹੋ। ਤੁਹਾਡੇ ਬੈਂਕ ਦੀਆਂ ਵਿਅਕਤੀ-ਤੋਂ-ਵਿਅਕਤੀ ਸੇਵਾਵਾਂ ਦੁਆਰਾ, ਤੁਸੀਂ ਵੱਖ-ਵੱਖ ਬੈਂਕਾਂ ਵਿੱਚ ਆਪਣੇ ਖਾਤਿਆਂ ਨੂੰ ਲਿੰਕ ਵੀ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਦੋਸਤਾਂ ਅਤੇ ਰਿਸ਼ਤੇਦਾਰਾਂ ਨੂੰ ਬਹੁਤ ਜਲਦੀ ਪੈਸੇ ਭੇਜ ਸਕਦੇ ਹੋ।

ਲੋਨ ਦੀ ਅਰਜ਼ੀ ਬਣਾਉਣਾ

ਇੱਕ ਕਰਜ਼ਾ ਪ੍ਰਾਪਤ ਕਰਨਾ ਇੱਕ ਸਮਾਂ ਬਰਬਾਦ ਕਰਨ ਵਾਲੀ ਪ੍ਰਕਿਰਿਆ ਹੋਣ ਲਈ ਇੱਕ ਪ੍ਰਸਿੱਧੀ ਹੈ, ਪਰ ਅਜਿਹਾ ਹੋਣਾ ਜ਼ਰੂਰੀ ਨਹੀਂ ਹੈ। ਤੁਹਾਡੀ ਅਰਜ਼ੀ ਨੂੰ ਔਨਲਾਈਨ ਭਰਨ ਨਾਲ ਕ੍ਰੈਡਿਟ ਜਾਂਚ ਵਿੱਚ ਤੇਜ਼ੀ ਆਉਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਤੁਹਾਡੇ ਬੈਂਕ ਜਾਂ ਕ੍ਰੈਡਿਟ ਯੂਨੀਅਨ ਨੂੰ ਹੋਰ ਤੁਰੰਤ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲਦੀ ਹੈ।

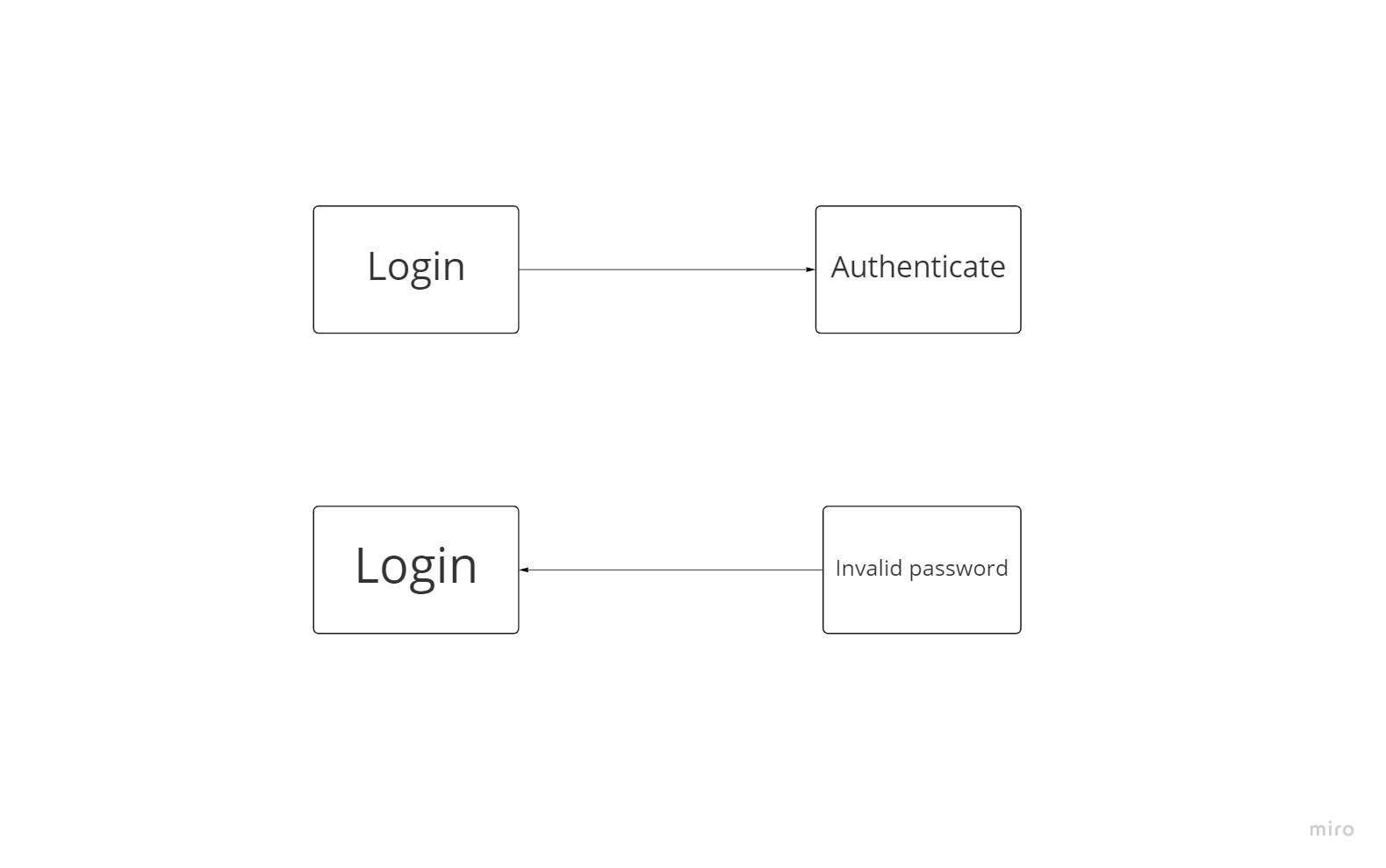

ਲੌਗਇਨ ਪ੍ਰਮਾਣਿਕਤਾ

ਸੁਰੱਖਿਅਤ ਢੰਗ ਨਾਲ ਲੌਗਇਨ ਕਰਨ ਲਈ, ਉਪਭੋਗਤਾ ਨੂੰ ਲੋੜੀਂਦੀ ਜਾਣਕਾਰੀ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ। ਹਰ ਲੌਗਇਨ ਕੋਸ਼ਿਸ਼ 'ਤੇ, ਸੌਫਟਵੇਅਰ ਨੂੰ ਵੇਰਵਿਆਂ ਦੀ ਜਾਂਚ ਅਤੇ ਪ੍ਰਮਾਣਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਬੇਸ ਯੂਜ਼ ਕੇਸ ਲੌਗ ਇਨ ਹੁੰਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਸ਼ਾਮਲ ਵਰਤੋਂ ਦਾ ਕੇਸ ਪ੍ਰਮਾਣਿਤ ਹੁੰਦਾ ਹੈ।

ਇੱਕ ਉਪਭੋਗਤਾ ਲੌਗਇਨ ਕਰ ਸਕਦਾ ਹੈ ਜੇਕਰ ਉਹ ਸਾਰੀ ਲੋੜੀਂਦੀ ਜਾਣਕਾਰੀ ਭਰਦਾ ਹੈ। ਜੇਕਰ ਉਪਭੋਗਤਾ ਦੇ ਵੇਰਵੇ ਗਲਤ ਹਨ, ਹਾਲਾਂਕਿ, ਪ੍ਰੋਗਰਾਮ ਉਪਭੋਗਤਾ ਨੂੰ ਗਲਤੀ ਦਾ ਪਤਾ ਲਗਾਉਣ ਅਤੇ ਰਿਪੋਰਟ ਕਰਨ ਦੇ ਯੋਗ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਪਭੋਗਤਾ ਨੂੰ ਜਾਣਕਾਰੀ ਦੁਬਾਰਾ ਦਰਜ ਕਰਨ ਦੀ ਆਗਿਆ ਮਿਲਦੀ ਹੈ।

ਨਤੀਜੇ ਵਜੋਂ, ਲੌਗਇਨ ਕਰਨਾ ਇੱਕ ਪੂਰੀ ਵਰਤੋਂ ਦਾ ਮਾਮਲਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਕੁਝ ਸਥਿਤੀਆਂ ਵਿੱਚ ਕਿਰਿਆ ਅਵੈਧ ਪਾਸਵਰਡ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦਾ ਹੈ।

ਉੱਚ-ਪੱਧਰੀ ਡਿਜ਼ਾਈਨ

ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਦਾ ਪ੍ਰਵਾਹ

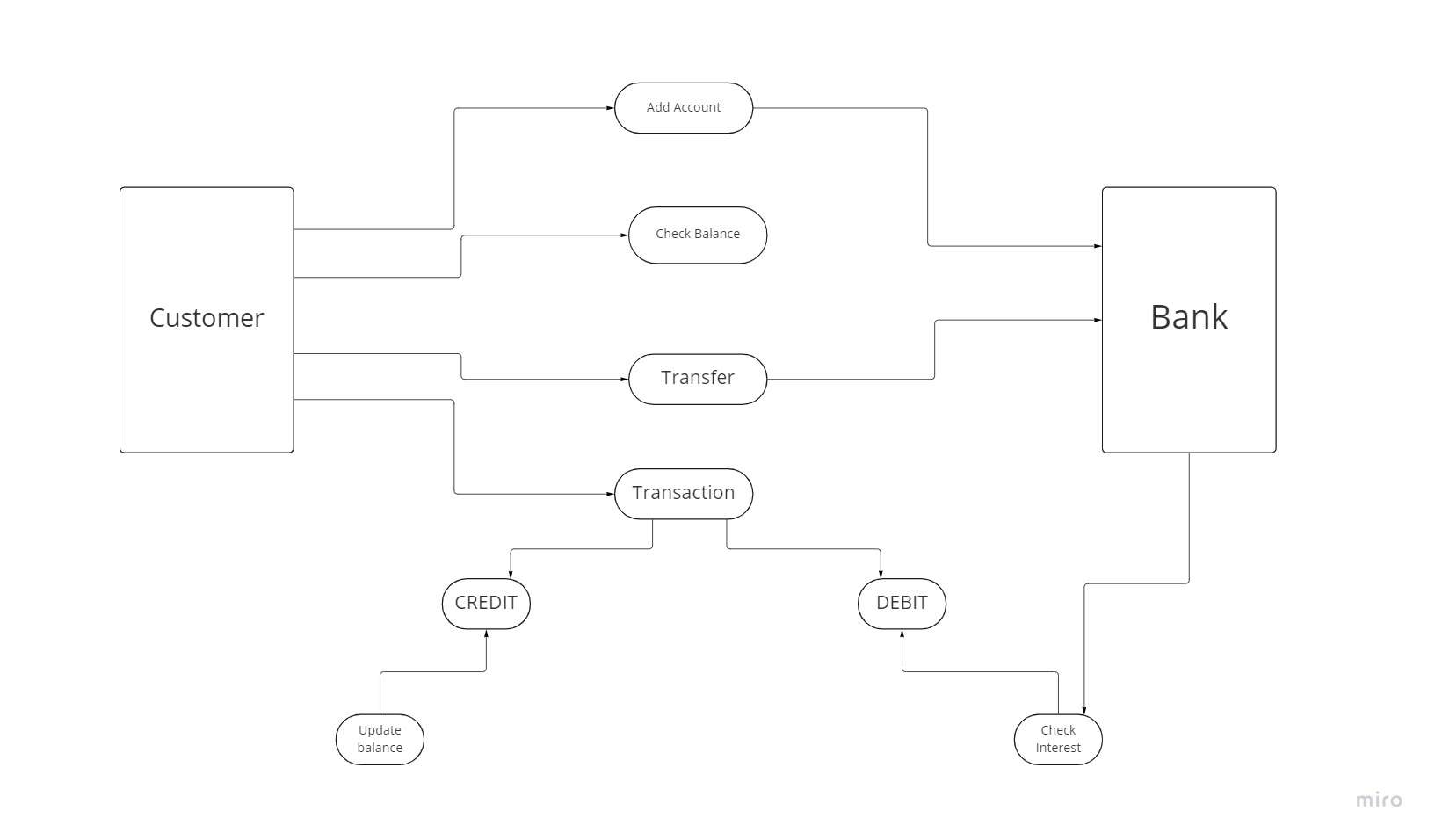

ਬੈਂਕ ਦੀਆਂ ਸੇਵਾਵਾਂ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ, ਇੱਕ ਗਾਹਕ ਨੂੰ ਪਹਿਲਾਂ ਇੱਕ ਖਾਤਾ ਖੋਲ੍ਹਣਾ ਚਾਹੀਦਾ ਹੈ। ਹਰੇਕ ਨਵੇਂ ਗਾਹਕ ਲਈ, ਬੈਂਕ ਜਾਣਕਾਰੀ ਦੀ ਜਾਂਚ ਕਰਦਾ ਹੈ ਅਤੇ ਇੱਕ ਨਵਾਂ ਖਾਤਾ ਸਥਾਪਤ ਕਰਦਾ ਹੈ।

ਯੂਜ਼-ਕੇਸ ਡਾਇਗ੍ਰਾਮ ਲਈ, ਹਰੇਕ ਕਲਾਇੰਟ ਇੱਕ ਐਕਟਰ ਹੈ, ਅਤੇ ਇੱਕ ਖਾਤਾ ਜੋੜਨ ਲਈ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀ ਗਈ ਸਮਰੱਥਾ ਯੂਜ਼-ਕੇਸ ਹੈ। ਹਰੇਕ ਗਾਹਕ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਦੀ ਰਕਮ ਦੀ ਜਾਂਚ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਬੈਂਕ ਸਥਾਨਾਂ ਵਿੱਚ ਆਪਣੇ ਖਾਤੇ ਦੇ ਟ੍ਰਾਂਸਫਰ ਦੀ ਬੇਨਤੀ ਕਰ ਸਕਦਾ ਹੈ। ਕੈਸ਼ੀਅਰ ਇੱਕ ਬੈਂਕ ਕਰਮਚਾਰੀ ਹੁੰਦਾ ਹੈ ਜੋ ਗਾਹਕ ਸੇਵਾ ਵਿੱਚ ਸਹਾਇਤਾ ਕਰਦਾ ਹੈ।

ਇੱਕ ਖਪਤਕਾਰ ਨਕਦ ਲੈਣ-ਦੇਣ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਉਸਨੂੰ ਜਾਂ ਤਾਂ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚੋਂ ਨਕਦ ਜਮ੍ਹਾ ਕਰਨਾ ਜਾਂ ਕਢਵਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਇੱਕ ਜਾਂ ਵਧੇਰੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਕਰਨ ਲਈ, ਦੋ ਵਿਕਲਪਾਂ ਵਿੱਚੋਂ ਇੱਕ, ਕ੍ਰੈਡਿਟ ਜਾਂ ਡੈਬਿਟ ਨਕਦ, ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

ਹਰੇਕ ਸਫਲ ਲੈਣ-ਦੇਣ ਤੋਂ ਬਾਅਦ, ਉਪਭੋਗਤਾ ਅਗਲੀ ਕਾਰਵਾਈ ਲਈ ਵੇਰਵੇ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹੈ ਜਾਂ ਨਹੀਂ ਕਰ ਸਕਦਾ ਹੈ।

ਮਹੱਤਵਪੂਰਨ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ

ਕੇਵਾਈਸੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ

ਜ਼ਿਆਦਾਤਰ ਐਪਸ ਵਿੱਚ ਉਪਭੋਗਤਾ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਪਹਿਲਾ ਕਦਮ ਹੈ। ਅਤੇ ਹੁਣ ਅਸੀਂ ਫਿਨਟੈਕ ਦੀਆਂ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਨਾਲ ਨਜਿੱਠ ਰਹੇ ਹਾਂ। ਕਿਉਂਕਿ ਖਪਤਕਾਰ ਤੁਹਾਡੀ ਅਰਜ਼ੀ ਨੂੰ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਸੌਂਪਦੇ ਹਨ, ਬੈਂਕਿੰਗ ਖੇਤਰ ਵਿੱਚ ਖਾਤਾ ਸੁਰੱਖਿਆ ਨਿਯਮ ਕਾਫ਼ੀ ਸਖ਼ਤ ਹਨ।

ਨਤੀਜੇ ਵਜੋਂ, ਹੈਕਿੰਗ ਦੇ ਕਿਸੇ ਵੀ ਮੌਕੇ ਤੋਂ ਬਚਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਸ ਉਦੇਸ਼ ਲਈ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਲਈ ਇੱਕ ਲਾਜ਼ਮੀ ਕੇਵਾਈਸੀ ਪ੍ਰਕਿਰਿਆ ਦੇ ਨਾਲ ਦੋ-ਕਾਰਕ ਪੁਸ਼ਟੀਕਰਨ ਨੂੰ ਜੋੜਨਾ ਆਦਰਸ਼ ਹੈ (ਆਪਣੇ ਗਾਹਕ ਨੂੰ ਜਾਣੋ)।

ਸਿਸਟਮ ਵਿੱਚ, ਇੱਕ ਉਪਭੋਗਤਾ ਬਣਾਓ. ਫ਼ੋਨ ਨੰਬਰ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਸਮੇਂ ਤੁਹਾਨੂੰ ਉਪਭੋਗਤਾ ਦੀ ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਅਤੇ ਫ਼ੋਨ ਨੰਬਰ ਨੂੰ ਨਵੇਂ ਖਾਤੇ ਨਾਲ ਲਿੰਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਨਾ ਸਿਰਫ਼ ਫ਼ੋਨ ਨੰਬਰ ਮੌਜੂਦ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਸਗੋਂ ਇਹ ਉਸ ਦੇਸ਼ ਨਾਲ ਵੀ ਮੇਲ ਖਾਂਦਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਜਿਸ ਲਈ ਐਪਲੀਕੇਸ਼ਨ ਦਾ ਇਰਾਦਾ ਹੈ।

ਸੁਰੱਖਿਆ ਵਧਾਉਣਾ। ਤੁਸੀਂ ਇਹ ਇੱਕ ਪਾਸਵਰਡ ਜਾਂ ਇੱਕ ਪਿੰਨ ਕੋਡ ਬਣਾ ਕੇ ਕਰ ਸਕਦੇ ਹੋ, ਅਤੇ ਤੁਸੀਂ ਆਪਣੀ ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਸਵਾਲਾਂ ਦੀ ਵਰਤੋਂ ਵੀ ਕਰ ਸਕਦੇ ਹੋ।

ਉਪਭੋਗਤਾ ਦੀ ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰੋ। ਬੈਂਕਿੰਗ ਐਪ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਦੇ ਨਾਲ ਇੱਕ KYC ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਪੂਰਾ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਉਤਪਾਦ ਦੇ ਨਾਲ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਲਈ ਤੁਸੀਂ ਜੋ KYC ਸੇਵਾ ਚੁਣਦੇ ਹੋ, ਉਸ ਦੇਸ਼ ਦੇ ਨਿਯਮਾਂ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਇਸਦੀ ਵਰਤੋਂ ਕੀਤੀ ਜਾਵੇਗੀ।

KYC ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੀਆਂ ਪ੍ਰਕਿਰਿਆਵਾਂ ਨੂੰ ਪੂਰਾ ਕਰਕੇ ਆਪਣੀ ਪਛਾਣ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ:

- ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਦਰਜ ਕੀਤੀ ਗਈ ਹੈ (ਨਾਮ, ਉਪਨਾਮ, ਜਨਮ ਮਿਤੀ, ਅਤੇ ਪਤਾ)

- ਫੋਟੋ ਖਿੱਚੇ ਗਏ ਦਸਤਾਵੇਜ਼ (ਆਈਡੀ, ਪਾਸਪੋਰਟ, ਡਰਾਈਵਿੰਗ ਲਾਇਸੈਂਸ)

- ਵੀਡੀਓ ਜਾਣ-ਪਛਾਣ (ਉਪਭੋਗਤਾ ਨੂੰ ਵੀਡੀਓ ਵਿੱਚ ਇੱਕ ਖਾਸ ਵਾਕੰਸ਼ ਕਹਿਣ ਲਈ ਕਿਹਾ ਜਾ ਸਕਦਾ ਹੈ)

- ਇੱਕ ਪਾਸਵਰਡ ਸੁਰੱਖਿਆ ਸਵਾਲ ਬਣਾਉਣਾ

- ਤਸਦੀਕ ਦੀ ਪ੍ਰਕਿਰਿਆ (ਇਸ ਵਿੱਚ ਕਈ ਮਿੰਟਾਂ ਤੋਂ ਕਈ ਦਿਨ ਲੱਗ ਸਕਦੇ ਹਨ)

ਕਾਰਡ ਦੀ ਸਰਗਰਮੀ

ਜਦੋਂ ਖਾਤਾ ਖੋਲ੍ਹਿਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਉਪਭੋਗਤਾ ਦੀ ਪੁਸ਼ਟੀ ਹੋ ਜਾਂਦੀ ਹੈ ਤਾਂ ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਗਾਹਕ ਨੂੰ ਦੱਸੇ ਗਏ ਸਥਾਨ 'ਤੇ ਇੱਕ ਅਸਲ ਬੈਂਕ ਕਾਰਡ ਭੇਜਦੇ ਹਨ। ਇਹ ਉਪਭੋਗਤਾ ਅਨੁਭਵ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ.

ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਸੰਚਾਲਨ

ਉਪਭੋਗਤਾ ਨੂੰ ਹੇਠ ਲਿਖੀਆਂ ਕਾਰਡ ਸੈਟਿੰਗਾਂ ਨੂੰ ਅਨੁਕੂਲ ਕਰਨ ਦੇ ਯੋਗ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ:

- ਇੱਕ ਪਿੰਨ ਕੋਡ ਨੂੰ ਸੋਧੋ

- ਕਾਰਡ ਬਲਾਕ ਹੋ ਜਾਵੇਗਾ।

- ਜੇ ਲੋੜ ਹੋਵੇ, ਤਾਂ ਇਸਨੂੰ ਫ੍ਰੀਜ਼ਰ ਵਿੱਚ ਰੱਖੋ.

- ਆਪਣੀਆਂ ਗੋਪਨੀਯਤਾ ਸੈਟਿੰਗਾਂ ਨੂੰ ਸੋਧੋ

ਭੁਗਤਾਨ ਅਤੇ ਲੈਣ-ਦੇਣ

ਵੱਖ-ਵੱਖ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਸ਼੍ਰੇਣੀਆਂ ਉਚਿਤ ਹੋਣਗੀਆਂ, ਜਿਸ ਨਾਲ ਉਪਭੋਗਤਾ ਆਪਣੇ ਖਰਚੇ ਨੂੰ ਬਿਹਤਰ ਤਰੀਕੇ ਨਾਲ ਸਮਝ ਸਕੇਗਾ ਅਤੇ ਨਾਲ ਹੀ ਉਸਦੇ ਪ੍ਰਵਾਹ ਨੂੰ ਵੀ ਸਰਲ ਬਣਾ ਸਕੇਗਾ। ਕਿਸੇ ਖਾਸ ਸਮੇਂ ਲਈ ਬਕਾਇਆ ਅਤੇ ਲੈਣ-ਦੇਣ ਦੀ ਰਕਮ ਨੂੰ ਦਿਖਾਉਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇੱਕ ਸ਼ਾਨਦਾਰ ਵਿਕਲਪ ਖੇਤਰਾਂ ਦੁਆਰਾ ਲਾਗਤਾਂ ਨੂੰ ਵੰਡਣਾ ਵੀ ਹੋਵੇਗਾ.

ਇਹ ਵਧੇਰੇ ਪ੍ਰਭਾਵੀ ਸੰਤੁਲਨ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਸਹਾਇਤਾ ਕਰੇਗਾ ਅਤੇ ਉਪਭੋਗਤਾ ਨੂੰ ਖਰਚੇ ਦੇ ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਨਤੀਜੇ ਵਜੋਂ, ਵਿੱਤੀ ਸਾਖਰਤਾ ਨਾਲ ਜਾਣੂ ਕਰਵਾਏਗਾ।

ਭੁਗਤਾਨ ਦੇ ਕਿਹੜੇ ਰੂਪ ਸ਼ਾਮਲ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ:

- ਬੈਂਕ ਦੁਆਰਾ ਫੰਡ ਟ੍ਰਾਂਸਫਰ

- ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਕੀਤੇ ਗਏ ਭੁਗਤਾਨ

- ਨਿਯਮਤ ਆਧਾਰ 'ਤੇ ਭੁਗਤਾਨ

- ਤੁਸੀਂ ਕਿਸੇ ਹੋਰ ਲਈ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹੋ।

- ਭੁਗਤਾਨ ਦੀ ਬੇਨਤੀ ਕਰੋ

ਇੱਕ ਬਜਟ ਨੂੰ ਕਾਇਮ ਰੱਖਣਾ

ਬਜਟ ਦੀ ਯੋਜਨਾਬੰਦੀ ਅਤੇ ਪ੍ਰਬੰਧਨ ਪ੍ਰਣਾਲੀ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਬਣਾਉਣ ਲਈ ਤੁਹਾਨੂੰ ਹੇਠ ਲਿਖੀਆਂ ਜ਼ਰੂਰਤਾਂ ਦੇ ਅਨੁਸਾਰ ਡਾਟਾ ਨਿਗਰਾਨੀ ਦੀ ਸਪਲਾਈ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ:

- ਮਹੀਨਾਵਾਰ ਕਮਾਈ (ਜਾਂ ਕੋਈ ਹੋਰ ਮਿਆਦ)

- ਨਿਯਮਤ ਅਧਾਰ 'ਤੇ ਖਰਚ ਕਰਨਾ (ਦੁਹਰਾਓ)

- ਸੀਮਤ ਸਮੇਂ ਲਈ, ਮਾਮੂਲੀ ਨਕਦ

ਸਿੱਟਾ

ਤੁਸੀਂ ਕੰਪਿਊਟਰ, ਟੈਬਲੇਟ, ਜਾਂ ਮੋਬਾਈਲ ਡਿਵਾਈਸ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਦਾ ਔਨਲਾਈਨ ਪ੍ਰਬੰਧਨ ਕਰ ਸਕਦੇ ਹੋ। ਇਹ ਬੈਂਕ ਦੇ ਦਫ਼ਤਰ ਜਾਣ ਦੀ ਜ਼ਰੂਰਤ ਨੂੰ ਦੂਰ ਕਰਦਾ ਹੈ ਅਤੇ ਤੁਹਾਨੂੰ ਲੈਣ-ਦੇਣ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਵੀ ਇਹ ਤੁਹਾਡੇ ਲਈ ਸੁਵਿਧਾਜਨਕ ਹੁੰਦਾ ਹੈ।

ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ ਰਵਾਇਤੀ ਬੈਂਕ ਜਾਂ ਕ੍ਰੈਡਿਟ ਯੂਨੀਅਨ ਨਾਲ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਕਰਨ ਦਾ ਵਿਕਲਪ ਹੈ ਜਿਸ ਨਾਲ ਤੁਹਾਡਾ ਪਹਿਲਾਂ ਹੀ ਰਿਸ਼ਤਾ ਹੈ, ਜਾਂ ਇੱਕ ਔਨਲਾਈਨ-ਸਿਰਫ਼ ਸੰਸਥਾ ਵਿੱਚ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦਾ ਵਿਕਲਪ ਹੈ।

ਮੈਂ ਤੁਹਾਨੂੰ ਇੰਟਰਨੈਟ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੀ ਸੰਖੇਪ ਜਾਣਕਾਰੀ ਦੇਣ ਲਈ ਆਪਣੀ ਪੂਰੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ, ਪਰ ਹੁੱਡ ਦੇ ਹੇਠਾਂ ਬਹੁਤ ਕੁਝ ਚੱਲ ਰਿਹਾ ਹੈ। ਮੈਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਤੁਹਾਨੂੰ ਇਹ ਸਮੱਗਰੀ ਲਾਭਦਾਇਕ ਲੱਗੇਗੀ ਅਤੇ ਤੁਸੀਂ ਇਸਦੀ ਚੰਗੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ।

ਕੋਈ ਜਵਾਬ ਛੱਡਣਾ