オンライン バンキングを使用すると、ユーザーはインターネット経由で金融取引を行うことができます。 インターネット バンキングまたはオンライン バンキングとしてよく知られるオンライン バンキングは、インターネットを通じて行われる銀行取引の一種です。

基本的な銀行取引の大部分は現在オンラインで実行できるため、顧客が銀行を訪問する必要がなくなりました。 これらすべてを自宅、職場、または外出先で行うことができます。

オンライン バンキングでは、コンピューターまたはその他のデバイス、インターネット接続、銀行カードまたはデビット カードを使用する必要があります。 サービスを利用するには、まず銀行のオンライン バンキング サービスに加入する必要があります。

登録するには、パスワードを作成する必要があります。 これにより、顧客は銀行業務のあらゆる要件に合わせてサービスを使用できるようになります。

今回は、オンラインバンキングシステムのシステム設計の概要を見ていきます。 さぁ、始めよう。

オンライン バンキングのコンポーネント

銀行口座を開く

何も印刷したり署名したりする必要がなく、当座預金、普通預金、その他の種類の口座をオンラインで開設できます。

電子署名により手続きは10分以内に完了します。

オンラインを開始するには、通常、次のものが必要です。

- インターネットへのリンク

- パソコン、タブレット、スマートフォンなどインターネットを閲覧できる端末

- 当座預金口座の番号

- 本人確認を行うには、生年月日や社会保障番号などの個人情報を提供する必要があります。

資金移動

コンピュータを使用して、当座預金口座から普通預金口座、または預金証書に銀行内送金を行うことができます。 銀行の個人間サービスを通じて、さまざまな銀行の口座をリンクし、友人や親戚にすぐに送金することもできます。

ローンの申し込みをする

ローンを組むのは時間がかかる手続きであるという評判がありますが、必ずしもそうである必要はありません。 オンラインで申請書に記入すると信用調査が迅速化され、銀行や信用組合がより迅速に対応できるようになります。

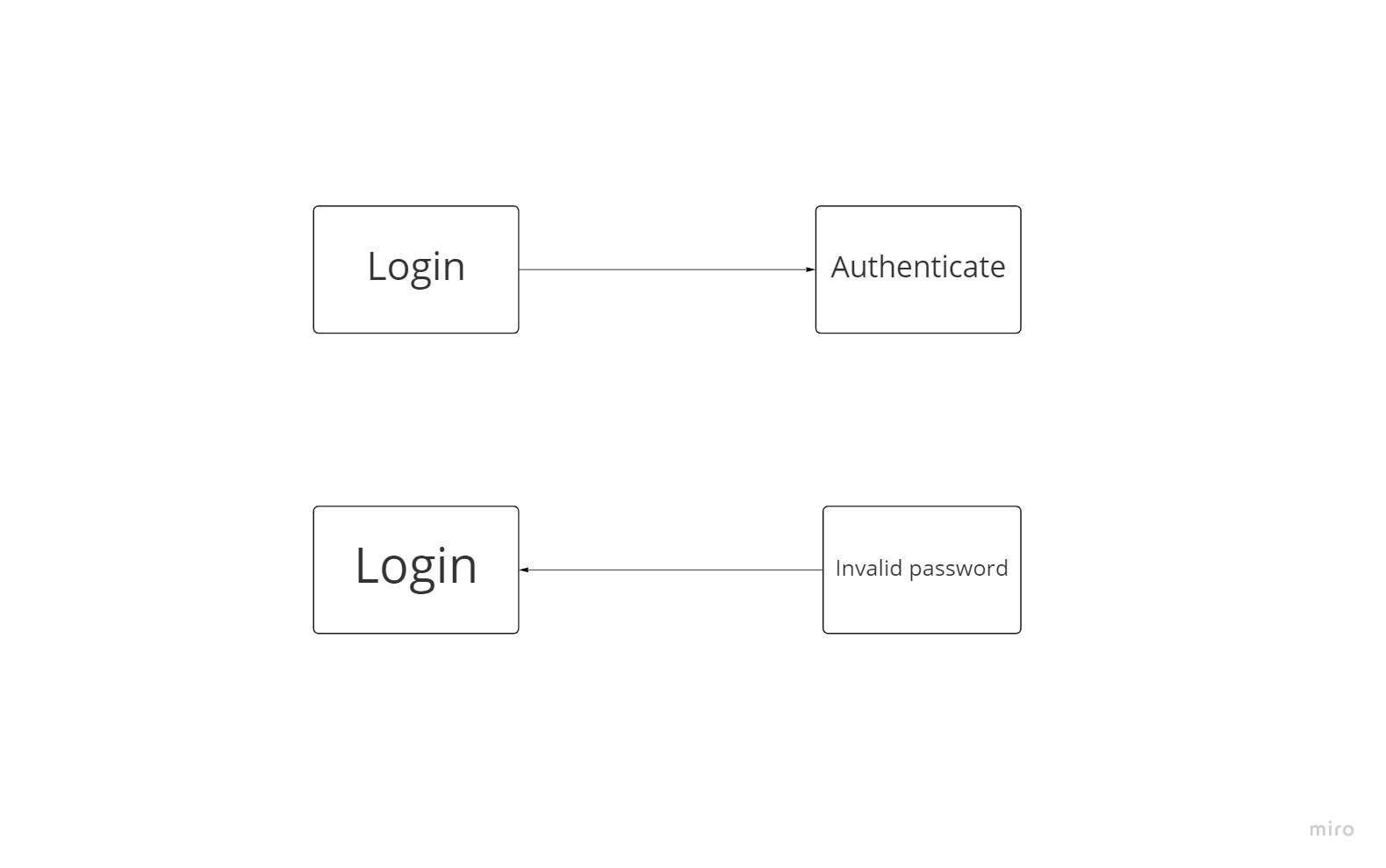

ログイン認証

安全にログインするには、ユーザーは必要な情報を入力する必要があります。 ログインを試みるたびに、ソフトウェアは詳細を調べて検証する必要があります。 基本ユース ケースはログインですが、含まれるユース ケースは AUTHENTICATE です。

ユーザーは必要な情報をすべて入力するとログインできます。 ただし、ユーザーの詳細が不正確な場合、プログラムは間違いを検出してユーザーに報告し、ユーザーが情報を再入力できるようにする必要があります。

そのため、ログインは完全な使用例となります。 ただし、状況によっては INVALID PASSWORD アクションが使用される可能性があります。

高度な設計

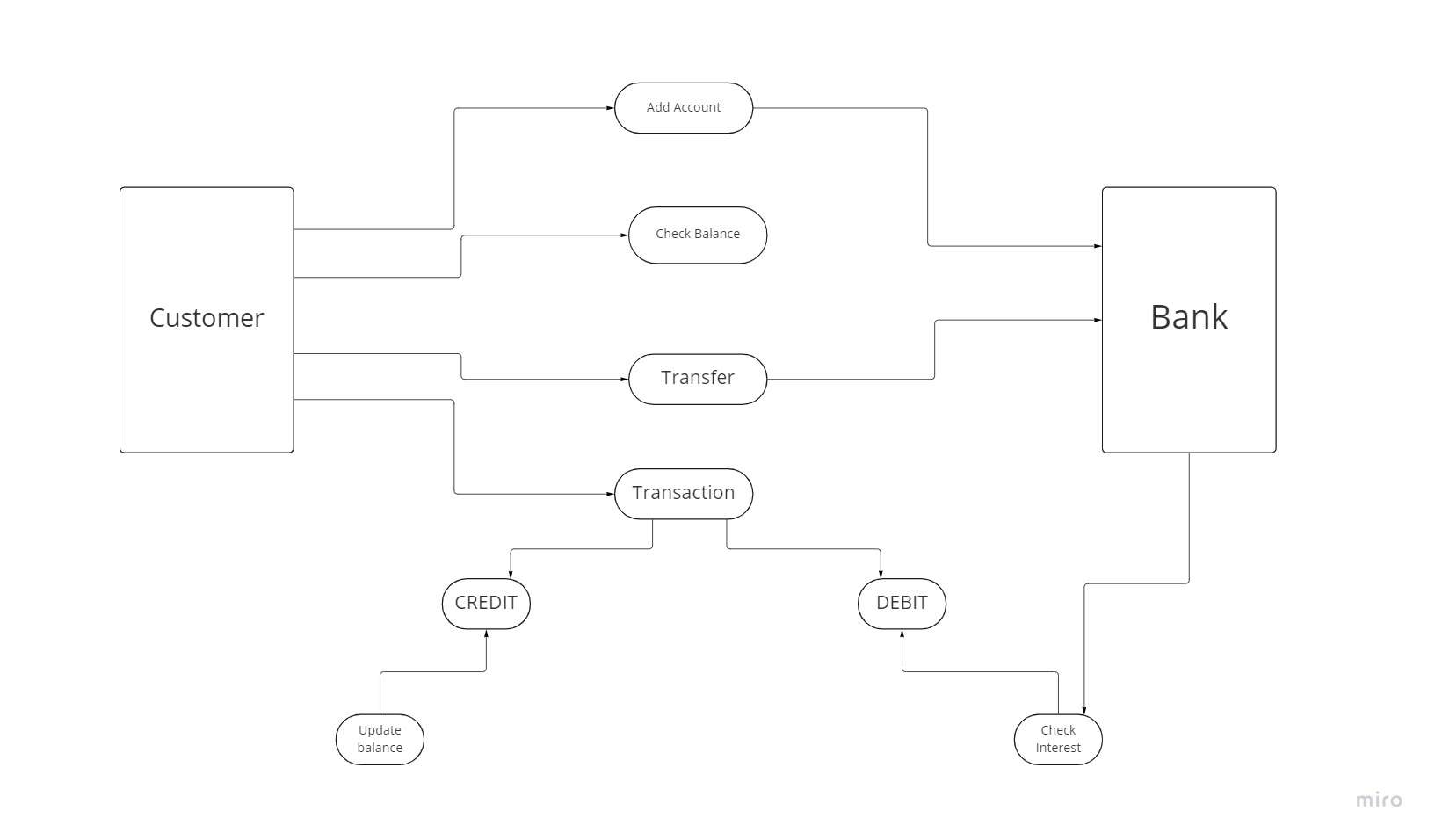

ネットバンキングシステムの流れ

当銀行のサービスを利用するには、まず口座を開設する必要があります。 新規顧客ごとに、銀行は情報を確認し、新しい口座を開設します。

ユースケース図の場合、各クライアントはアクターであり、アカウントを追加するためにオンライン バンキング システムによって提供される機能がユースケースです。 各顧客は自分の銀行口座の金額を確認し、銀行の複数の場所にまたがる口座の送金をリクエストできます。 レジ係は、顧客サービスを支援する銀行員です。

消費者は現金取引を行うことができ、銀行口座に現金を預け入れたり引き出したりする必要があります。 XNUMX つ以上のトランザクションを適切に実行するには、クレジットまたはデビット現金の XNUMX つのオプションのいずれかを使用できます。

トランザクションが成功するたびに、消費者はさらなるアクションのための詳細を取得するかどうかを選択できます。

重要な機能

KYC登録

ほとんどのアプリではユーザー登録が最初のステップです。 そして今、私たちはフィンテックのユニークな特性を扱っています。 消費者は自分の銀行口座をアプリケーションに預けているため、銀行部門の口座セキュリティ規制はかなり厳格です。

そのため、ハッキングの可能性を回避することが重要です。 この目的(顧客を知る)のためには、二要素認証と金融商品に義務付けられたKYC手順を組み合わせることが理想的です。

システムでユーザーを作成します。 電話番号を使用する場合は、ユーザーの身元を確認し、電話番号を新しいアカウントにリンクする必要があります。 電話番号が存在する必要があるだけでなく、アプリケーションの対象国と一致する必要もあります。

セキュリティの向上。 これを行うには、パスワードまたは PIN コードを作成し、質問を使用して身元を確認することもできます。

ユーザーの身元を確認します。 KYC手順は、バンキングアプリの登録と併せて完了する必要があります。 製品と統合するために選択した KYC サービスは、それが使用される国の規制によって決まります。

KYC を使用すると、以下の手順を完了することで身元を認証できます。

- 個人情報(氏名、生年月日、住所)をご入力いただく場合

- 撮影した書類(身分証明書、パスポート、運転免許証)

- ビデオの紹介 (ユーザーはビデオ内で特定のフレーズを言うように求められる場合があります)

- パスワードの秘密の質問の作成

- 確認のプロセス (数分から数日かかる場合があります)

カードのアクティベーション

銀行は通常、口座が開設され、ユーザーが確認されたときに、実際の銀行カードを指定の場所に顧客に送ります。 これは、ユーザー エクスペリエンス プロセスにおける重要なステップです。

クレジットカードを利用した操作

ユーザーは次のカード設定を調整できる必要があります。

- PIN コードを変更する

- カードはブロックされます。

- 必要に応じて、冷凍庫に入れてください。

- プライバシー設定を変更する

支払いと取引

さまざまな取引カテゴリが適切であり、これにより、ユーザーが自分の支出をよりよく理解できると同時に、フローが簡素化されます。 特定の期間の残高と取引金額を表示することが重要です。 コストをエリアごとに分割することも優れた選択肢です。

これは、より効果的な残高管理に役立ち、ユーザーが支出分析を習得し、結果として金融リテラシーを身につけることができます。

追加できる支払い形式は次のとおりです。

- 銀行経由での資金移動

- 国際的に行われた支払い

- 定期的な支払い

- 他の人に代わって支払いを行うことができます。

- 支払いリクエストを行う

予算の維持

予算計画および管理システムを適切に作成するには、次の要件に従ってデータ監視を提供する必要があります。

- 月収(または別の期間)

- 定期的に支出する(反復)

- 期間限定の小口現金

まとめ

コンピュータ、タブレット、モバイルデバイスを使用してオンラインで銀行口座を管理できます。 銀行窓口に行く必要がなくなり、都合の良いときにいつでも取引ができるようになります。

すでに提携している従来の銀行や信用組合でオンライン バンキングを行うか、オンライン専用の組織で口座を開設するかを選択できます。

インターネット バンキング システムの概要を説明するために最善を尽くしましたが、内部ではさらに多くのことが行われています。 この資料が有益であると感じていただき、有効に活用していただければ幸いです。

コメントを残す