בנקאות מקוונת מאפשרת למשתמשים לבצע פעולות פיננסיות דרך האינטרנט. בנקאות מקוונת, המכונה לעתים קרובות בנקאות באינטרנט או בנקאות מקוונת, היא סוג של בנקאות המתבצעת דרך האינטרנט.

רוב העסקאות הבנקאיות הבסיסיות עשויות כעת להתבצע באופן מקוון, מה שמסיר את הצורך של לקוחות לבקר בבנק. הם יכולים לעשות את כל זה בבית, בעבודה או בדרכים.

בנקאות מקוונת מחייבת שימוש במחשב או במכשיר אחר, חיבור לאינטרנט וכרטיס בנק או חיוב. כדי להשתמש בשירות, על הלקוחות להצטרף תחילה לשירות הבנקאות המקוונת של הבנק שלהם.

כדי להירשם, עליהם ליצור סיסמה. לאחר מכן, לקוחות יכולים להשתמש בשירות עבור כל הדרישות הבנקאיות שלהם.

בפוסט זה, נסתכל על הסקירה הכללית של עיצוב המערכת של מערכת הבנקאות המקוונת. בואו נתחיל.

מרכיבי בנקאות מקוונת

פתיחת חשבון בנק

מבלי להדפיס או לחתום על דבר, אתה יכול לפתוח צ'קים, חיסכון וסוגים אחרים של חשבונות באינטרנט.

ניתן לסיים את כל ההליך תוך פחות מ-10 דקות הודות לחתימות אלקטרוניות.

כדי להתחיל באינטרנט, אתה בדרך כלל צריך:

- קישור לאינטרנט

- מכשיר שיכול לגלוש באינטרנט, כגון מחשב, טאבלט או סמארטפון

- מספר חשבון העובר ושב שלך

- כדי לאמת את הזיהוי שלך, עליך לספק מידע אישי כגון תאריך הלידה שלך ומספר תעודת זהות.

העברות מימון

אתה יכול לבצע העברות תוך בנקאיות מחשבון העובר ושב שלך לחשבון החיסכון שלך או לתעודת הפקדה באמצעות המחשב שלך. באמצעות שירותי האדם לאדם של הבנק שלך, תוכל אפילו לקשר בין חשבונותיך בבנקים שונים ולשלוח כסף לחברים וקרובי משפחה במהירות רבה.

הגשת בקשה להלוואה

לקבלת הלוואה יש מוניטין של הליך שלוקח זמן, אבל זה לא חייב להיות. מילוי הבקשה שלך באינטרנט מזרז את בדיקת האשראי, ומאפשר לבנק או לחברת האשראי שלך להגיב מהר יותר.

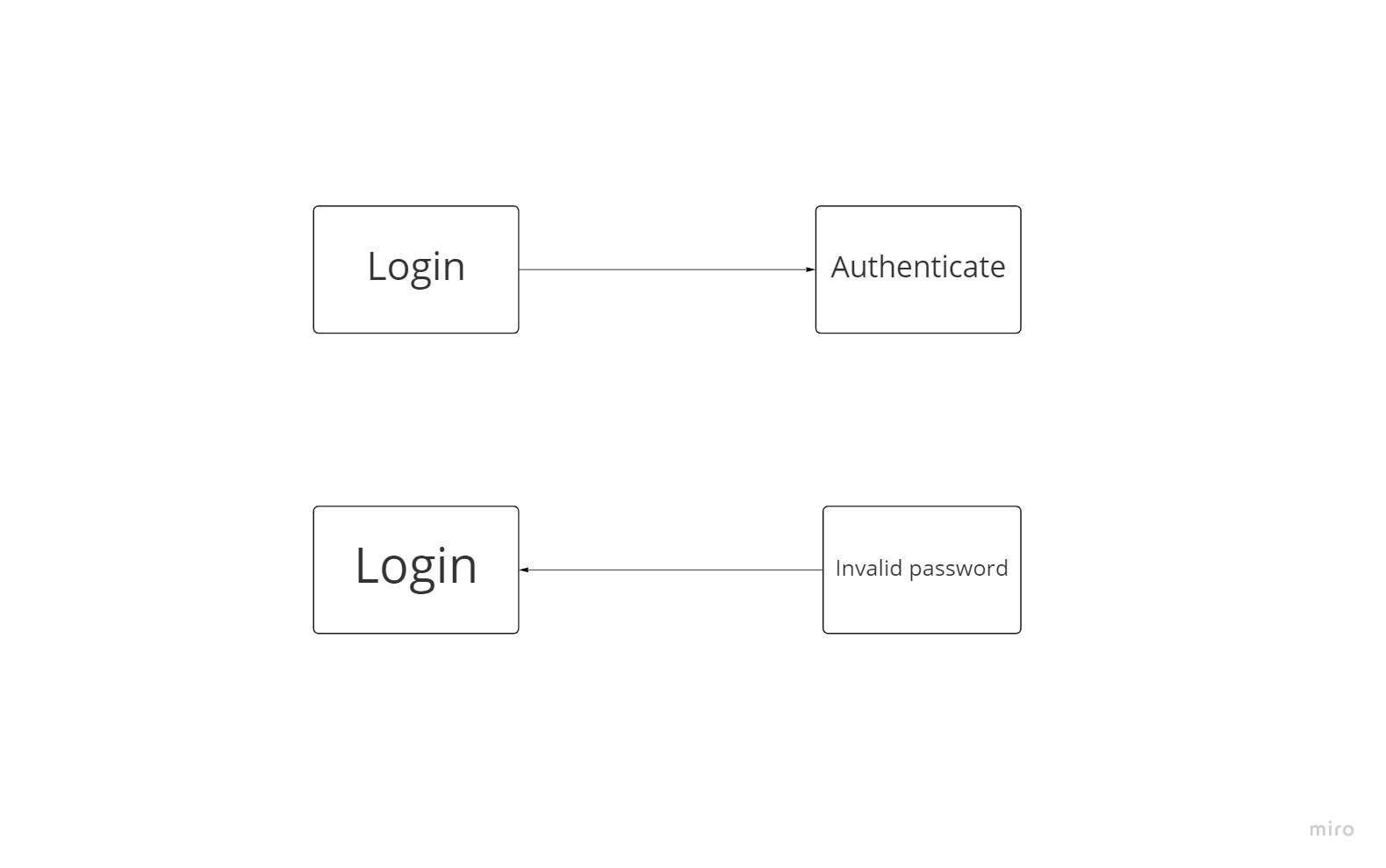

אימות כניסה

כדי להתחבר בצורה בטוחה, על המשתמש לספק את המידע הדרוש. בכל ניסיון התחברות על התוכנה לבחון ולאמת את הפרטים. מקרה השימוש הבסיסי הוא התחבר, בעוד מקרה השימוש הכלול הוא אימות.

משתמש יכול להיכנס אם הוא או היא ממלאים את כל המידע הנדרש. עם זאת, אם פרטי המשתמש אינם מדויקים, על התוכנית להיות מסוגלת לזהות ולדווח למשתמש על הטעות, ולאפשר למשתמש להזין את המידע מחדש.

כתוצאה מכך, כניסה היא מקרה שימוש מלא. עם זאת, זה יכול להשתמש בפעולה INVALID PASSWORD בנסיבות מסוימות.

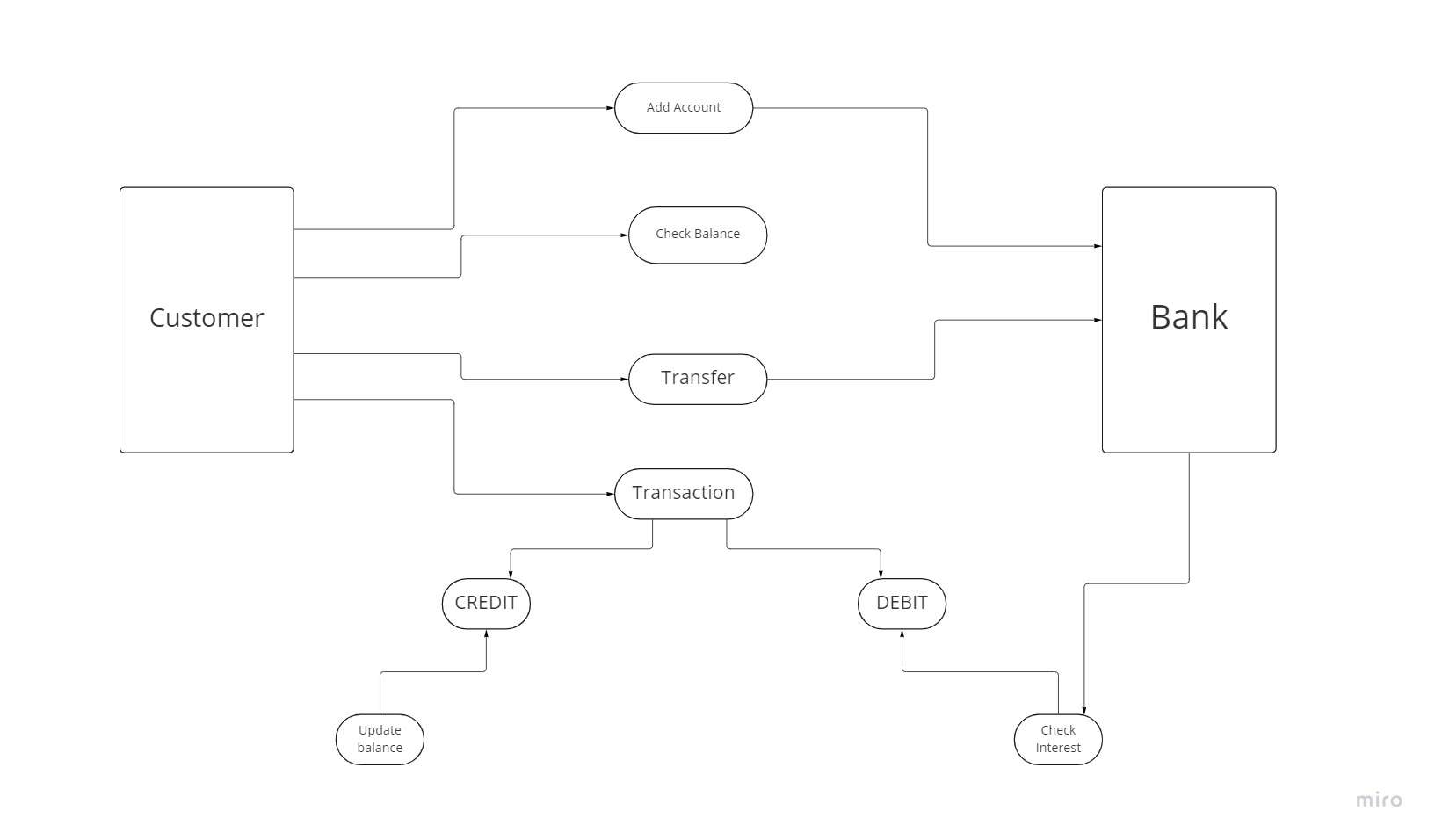

עיצוב ברמה גבוהה

זרימת מערכת הבנקאות המקוונת

כדי להשתמש בשירותי הבנק, על לקוח לפתוח תחילה חשבון. עבור כל לקוח חדש, הבנק בודק את המידע ויוצר חשבון חדש.

עבור דיאגרמת Use-Case, כל לקוח הוא שחקן, והיכולת שמספקת מערכת הבנקאות המקוונת להוסיף חשבון היא Use-Case. כל לקוח יכול לבדוק את סכום חשבון הבנק שלו ולבקש העברה של חשבונו בין מיקומי הבנק. קופאי הוא עובד בנק המסייע בשירות לקוחות.

צרכן יכול לבצע עסקאות מזומן, שבהן עליו להפקיד או למשוך מזומן מחשבון בנק. כדי לבצע כראוי עסקה אחת או יותר, ניתן להשתמש באחת משתי האפשרויות, מזומן אשראי או חיוב.

לאחר כל עסקה מוצלחת, הצרכן עשוי לבחור או לא לבחור לקבל פרטים לצורך פעולה נוספת.

תכונות משמעותיות

רישום KYC

רישום משתמש הוא השלב הראשון ברוב האפליקציות. ועכשיו אנחנו עוסקים במאפיינים הייחודיים של הפינטק. מכיוון שצרכנים מפקידים את חשבונות הבנק שלהם לבקשתך, תקנות אבטחת החשבון במגזר הבנקאי מחמירות למדי.

כתוצאה מכך, הימנעות מכל סיכוי לפריצה היא קריטית. זה אידיאלי לשלב אימות דו-גורמי עם הליך KYC מחייב עבור מוצרים פיננסיים למטרה זו (הכר את הלקוח שלך).

במערכת, צור משתמש. עליך לאמת את זהות המשתמש ולקשר את מספר הטלפון לחשבון חדש בעת השימוש במספר הטלפון. לא רק שמספר הטלפון חייב להיות קיים, אלא שהוא חייב גם להתאים למדינה שעבורה מיועדת האפליקציה.

הגברת האבטחה. אתה יכול לעשות זאת על ידי יצירת סיסמה או קוד PIN, ואתה יכול אפילו להשתמש בשאלות כדי לאמת את זהותך.

אמת את זהות המשתמש. יש להשלים הליך KYC יחד עם רישום האפליקציה הבנקאית. שירות KYC שתבחר לשלב עם המוצר נקבע על פי התקנות של המדינה שבה הוא ישמש.

KYC מאפשר לך לאמת את זהותך על ידי השלמת ההליכים שלהלן:

- מידע אישי מוזן (שם, שם משפחה, תאריך לידה וכתובת)

- מסמכים מצולמים (תעודת זהות, דרכון, רישיון נהיגה)

- מבוא וידאו (ייתכן שהמשתמש יתבקש לומר ביטוי מסוים בסרטון)

- יצירת שאלת אבטחת סיסמה

- תהליך האימות (יכול להימשך בין מספר דקות למספר ימים)

הפעלת הכרטיס

הבנקים בדרך כלל שולחים ללקוח כרטיס בנק בפועל למיקום הנקוב בעת פתיחת החשבון ואישור המשתמש. זהו שלב מכריע בתהליך חווית המשתמש.

תפעול באמצעות כרטיסי אשראי

המשתמש אמור להיות מסוגל להתאים את הגדרות הכרטיס הבאות:

- שנה קוד PIN

- הכרטיס ייחסם.

- במידת הצורך, הנח אותו במקפיא.

- שנה את הגדרות הפרטיות שלך

תשלומים ועסקאות

קטגוריות עסקאות שונות יהיו מתאימות, שיאפשרו למשתמש להבין טוב יותר את ההוצאות שלו ובמקביל גם לפשט את הזרימה שלו. חשוב להציג את היתרה וסכומי העסקה לתקופת זמן מסוימת. אפשרות מצוינת תהיה גם לחלק את העלויות לפי אזורים.

זה יסייע בניהול איזון יעיל יותר ויכיר למשתמש את ניתוח ההוצאות וכתוצאה מכך, אוריינות פיננסית.

אילו צורות תשלומים ניתן להוסיף:

- העברת כספים דרך הבנק

- תשלומים שבוצעו בעולם

- תשלומים על בסיס קבוע

- אתה יכול לבצע תשלום עבור מישהו אחר.

- הגש בקשת תשלום

שמירה על תקציב

עליך לספק ניטור נתונים בהתאם לדרישות הבאות על מנת ליצור כהלכה מערכת תכנון וניהול תקציב:

- רווחים חודשיים (או תקופה אחרת)

- הוצאה על בסיס קבוע (איטרט)

- לזמן מוגבל, מזומן קטן

סיכום

אתה יכול לנהל את חשבון הבנק שלך באינטרנט באמצעות מחשב, טאבלט או מכשיר נייד. זה מסיר את הצורך לבקר במשרד הבנק ומאפשר לך לבצע עסקאות בכל פעם שנוח לך.

יש לך אפשרות לבצע בנקאות מקוונת עם בנק מסורתי או איגוד אשראי שעמם כבר יש לך מערכת יחסים, או לפתוח חשבון בארגון מקוון בלבד.

עשיתי כמיטב יכולתי לתת לך סקירה כללית של מערכת הבנקאות באינטרנט, אבל יש הרבה יותר שקורים מתחת למכסה המנוע. אני מקווה שתמצאי את החומר הזה שימושי ושתנצלי אותו היטב.

השאירו תגובה