Ef þú hefur eytt einhverjum tíma í DeFi rýminu gætirðu hafa heyrt um lausafjárpott. Þessar laugar eru oft kynntar sem leið til að vinna sér inn óvirkar tekjur með dulmáli eða sem leið til að vinna sér inn ákveðin umbun.

Áður en þú ferð út í að leggja eignir þínar inn í eina af mörgum LP samskiptareglum þarna úti, er mikilvægt að þekkja grundvallaratriðin. LP eru nauðsynleg tækni í dreifða vistkerfi fjármála sem vert er að læra um.

Þessi handbók mun kanna hvað lausafjársjóður er, hvernig hann virkar og hvers vegna hann er mikilvægur. Við munum einnig skoða hugmyndina um varanlegt tap og hvernig þú getur komið í veg fyrir það sem dulmálsfjárfestir.

Hvað er lausafjársjóður?

Lausafjársjóðir eru í rauninni snjallir samningar sem gera notendum kleift að skiptast á dulmáli án þess að þurfa miðlæga viðskiptavaka.

Miðstýrðar kauphallir nota pantanabókarkerfi, sem heldur skrá yfir kaup- og sölupantanir. Vandamálið við pantanabókarkerfið er að það krefst milliliðauppbyggingar til að passa við pantanir, sem gefur til viðbótar flókið lag.

Pantanabækur eru heldur ekki tilvalið kerfi þar sem hver sem er getur búið til sín eigin tákn. Pantanabækur verða líka erfiðar í notkun þegar viðskiptamagn er lítið.

Frekar en að nota kaup og sölu pantanabókarkerfið, nota lausafjársjóðir sjálfvirkir viðskiptavakar að ákvarða verð við viðskipti. Það er í rauninni reiknirit sem ákvarðar verðið, frekar en seljendur og kaupendur.

Lausafjárpottar, eins og nafnið gefur til kynna, gefa skipti lausafjárstaða. Lausafjárstaða er í meginatriðum hæfileikinn til að skipta mynt í fiat eða aðra dulritunargjaldmiðla. En hvers vegna nákvæmlega er lausafjárstaða mikilvæg?

Af hverju eru þau mikilvæg?

Án lausafjársjóða væri DeFi einfaldlega ekki mögulegt.

Mikil lausafjárstaða er tilvalin staða fyrir marga dulritunargjaldmiðla. Ef tákn eru til staðar, jafnar lausafjárstaða markaðsverðið og lækkar sveiflur eignarinnar. Þegar verið er að versla með mikið magn af ákveðnu tákni í lausafjársjóði getur sjálfvirkur verðmunur orðið hverfandi.

Lítil lausafjárstaða leiðir til mikillar lækkunar. Slippage vísar til mismunsins á væntanlegu verði eignar og verðsins sem notandinn greiðir við framkvæmd viðskiptanna.

Ekki nóg með það, lausafjárskortur þýðir að erfitt væri að selja ákveðna eign. Þetta á vissulega við um ný tákn sem hafa nýlega verið gefin út til almennings.

Til þess að ný verkefni virki vel með núverandi DeFi vistkerfi verða verktaki að ganga úr skugga um að siðareglur hvetji til lausafjár svo hægt sé að dreifa táknunum nægilega.

Hvernig virka þau?

Við skulum skoða hvernig sjálfvirkur viðskiptavaki virkar.

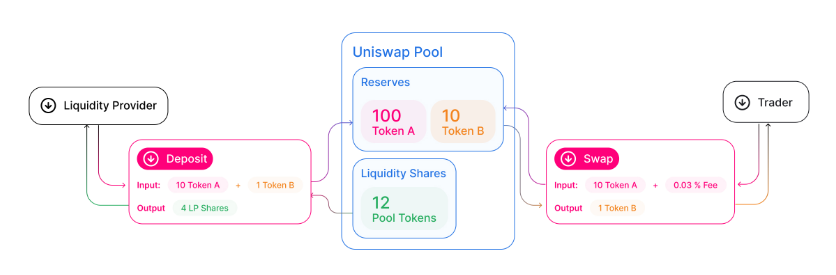

AMM líkanið notar reiknirit sem stillir auðkennisverð byggt á núverandi hlutfalli auðkenna sem eru til staðar. Til dæmis, Uniswap notar stöðuga vöruformúluna x * y = k fyrir viðskipti með lausafjársöfnun sína.

Það sem þetta þýðir er að verð á x og verð á y eru leiðrétt þannig að heildarverðmæti laugarinnar haldist stöðugt k.

Til dæmis, segjum að við höfum USDC/ETH par með 1 ETH að verðmæti $1000. Gerum ráð fyrir að lausafjárpotturinn hafi 10 ETH og 10,000 USDC. Fastinn okkar k verður jafn 10 * 10,000 = 100,000.

Ef einhver myndi kaupa 1 ETH úr lauginni mun verðmæti ETH hækka og verðmæti USDC minnkar þannig að k helst stöðugt.

Ávöxtunarbúskapur

Uppskerubúskapur er vinsæl aðferð til að búa til óbeinar tekjur af dulmálseignum þínum. Þetta vísar til þess ferlis að lána peningana þína til lausafjársjóðs til að fá umbun.

Samskiptareglur um lausafjársjóð veita umbun eða „ávöxtun“ til að hvetja fólk til að leggja fram lausafé.

Til dæmis, þú getur veitt ákveðið magn af lausafé til LP með USDT/BNB token pari. Notendur sem kaupa og selja tákn frá LP greiða fast gjald. Þessu gjaldi er síðan dreift sem umbun til lausafjárveitenda.

Raunveruleg dreifing þessara verðlauna fer eftir samskiptareglunum, en hún er oft byggð á magni lausafjár sem þú leggur til. Því meira dulmál sem þú leggur inn, því meiri ávöxtun þín.

Það eru margar vefsíður sem gera þér kleift að gefa býli. Bugða fjármál er vinsæl siðareglur vegna þess að hún leggur áherslu á stablecoin skipti, sem er mun minna sveiflukennt en önnur viðskiptapör. Önnur vinsæl siðareglur er Samsett fjármál, sem gerir þér kleift að lána og lána eignir í gegnum vettvang þess.

Óendanlegt tap

Áður en þú leggur dulmálið þitt inn í lausafjárpott, verður þú að skilja hættuna á ómissandi tap.

Til að setja það einfaldlega, varanlegt tap er sú upphæð sem þú hefðir getað þénað ef þú hefðir einfaldlega haldið peningunum þínum frekar en að leggja þá inn í lausafjársjóð.

Hvernig gerist þetta?

Til dæmis, við skulum ímynda okkur að við höfum USDC/ETH lausafjárpott með jöfnu hlutfalli hvers tákns, með 1 ETH að verðmæti $100. Sem lausafjárveitandi bætir þú 1 ETH og 100 USDC við lausafjárpottinn. Dollaraupphæðin meðan á innborgun stendur er alls $200 virði.

Segjum að það séu 10 ETH og 1,000 USDC í lausafjárpottinum. Þar sem verð hverrar eignar í hópnum fer eftir hlutföllum lausafjársafna þeirra er verð þeirra aðskilið frá verði sem sést í skiptum.

Segjum að verð á Ethereum tvöfaldist á næstu sex mánuðum, sem þýðir að hver ETH er nú $200 virði. Til að halda 50/50 hlutfallinu ætti að vera um 7.071 ETH og 1,414.21 USDC.

Ef þú hættir núna, átt þú rétt á að fá 0.7071 ETH og 141.42 USDC, sem er um $282. Hins vegar, ef þú hélst einfaldlega á ETH þinni, myndirðu hafa $300 virði af táknum ($100 af USDC og $200 af ETH).

Mismunurinn upp á $18 er þekktur sem upphæð óvaranlegs taps sem þú hefur.

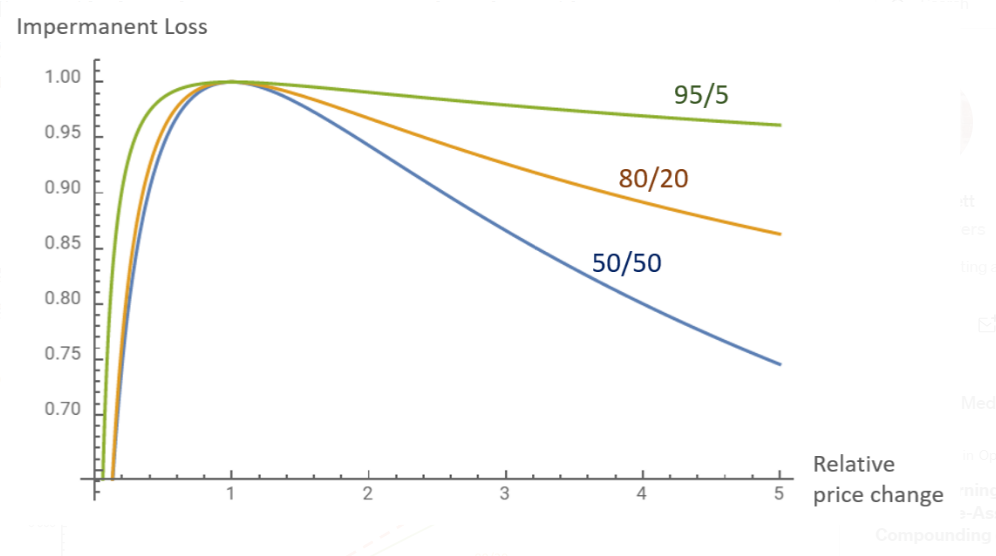

Það eru nokkrar leiðir til að forðast varanlegt tap. Í fyrsta lagi geturðu einbeitt þér að stablecoin pörum, eins og USDT/USDC. Þú gætir ekki fengið gríðarstór umbun möguleg frá sveiflukenndari pörum, en þú færð samt tryggðar tekjur af hlut þinni af viðskiptagjöldunum.

Í öðru lagi er hægt að finna lausafjársöfn sem styðja við ójöfn eignahlutföll. Þar á meðal eru sveigjanlegar laugar sem hafa hlutföll eins og 95/5 og 60/40.

Niðurstaða

Lausafjárlaugar eru eitt mikilvægasta hugtakið í DeFi rýminu. Án breiðskífa gætum við ekki innleitt dreifð skipti, lánveitingar og aðra fjármálasamninga.

Dulritunarfjárfestar geta nýtt sér lausafjársöfn til að græða óvirka peninga með dulritunargjaldmiðlinum sem þeir kunna að hafa nú þegar.

Áður en þeir fjárfesta í lausafjársjóði ættu fjárfestar að kanna hversu mikla áhættu þeir verða fyrir og hvort áhættan sé þess virði umbunin sem þeir geta skilað.

Skildu eftir skilaboð