Բառը[Թաքցնել][Ցուցադրում]

Առցանց բանկինգը օգտվողներին հնարավորություն է տալիս ֆինանսական գործարքներ իրականացնել ինտերնետի միջոցով: Առցանց բանկինգը, որը հաճախ հայտնի է որպես ինտերնետային բանկինգ կամ առցանց բանկինգ, բանկային գործունեության տեսակ է, որն իրականացվում է ինտերնետի միջոցով:

Հիմնական բանկային գործարքների մեծ մասն այժմ կարող է իրականացվել առցանց՝ վերացնելով հաճախորդների բանկ այցելելու անհրաժեշտությունը: Նրանք կարող են այս ամենը անել տանը, աշխատավայրում կամ ճանապարհին:

Առցանց բանկինգը պահանջում է համակարգչի կամ այլ սարքի, ինտերնետ կապի և բանկային կամ դեբետային քարտի օգտագործում: Ծառայությունից օգտվելու համար հաճախորդները նախ պետք է միանան իրենց բանկի առցանց բանկային ծառայությանը:

Գրանցվելու համար նրանք պետք է գաղտնաբառ ստեղծեն։ Այնուհետև հաճախորդները կարող են օգտվել ծառայությունից իրենց բոլոր բանկային պահանջների համար:

Այս գրառման մեջ մենք կանդրադառնանք առցանց բանկային համակարգի համակարգի նախագծման ակնարկին: Եկեք սկսենք.

Առցանց բանկային համակարգի բաղադրիչները

Բանկային հաշվի բացում

Առանց որևէ բան տպելու կամ ստորագրելու անհրաժեշտության, դուք կարող եք առցանց բացել չեկային, խնայողական և այլ տեսակի հաշիվներ:

Էլեկտրոնային ստորագրությունների շնորհիվ ամբողջ ընթացակարգը կարող է ավարտվել 10 րոպեից պակաս ժամանակում:

Առցանց սկսելու համար սովորաբար ձեզ անհրաժեշտ է.

- Հղում դեպի ինտերնետ

- Սարք, որը կարող է զննել ինտերնետը, օրինակ՝ համակարգիչ, պլանշետ կամ սմարթֆոն

- Ձեր ընթացիկ հաշվի համարը

- Ձեր անձը հաստատելու համար դուք պետք է տրամադրեք անձնական տվյալներ, ինչպիսիք են ձեր ծննդյան ամսաթիվը և սոցիալական ապահովության համարը:

Ֆինանսական փոխանցումներ

Դուք կարող եք ներբանկային փոխանցումներ կատարել ձեր ընթացիկ հաշվից ձեր խնայողական հաշիվ կամ ավանդի վկայական ձեր համակարգչի միջոցով: Ձեր բանկի անհատական ծառայությունների միջոցով դուք կարող եք նույնիսկ կապել ձեր հաշիվները տարբեր բանկերում և շատ արագ գումար ուղարկել ընկերներին և հարազատներին:

Վարկի հայտի կազմում

Վարկ ստանալը ժամանակատար ընթացակարգի համբավ ունի, բայց դա պարտադիր չէ: Ձեր դիմումի առցանց լրացումն արագացնում է վարկի ստուգումը` թույլ տալով ձեր բանկին կամ վարկային միությանը ավելի օպերատիվ արձագանքել:

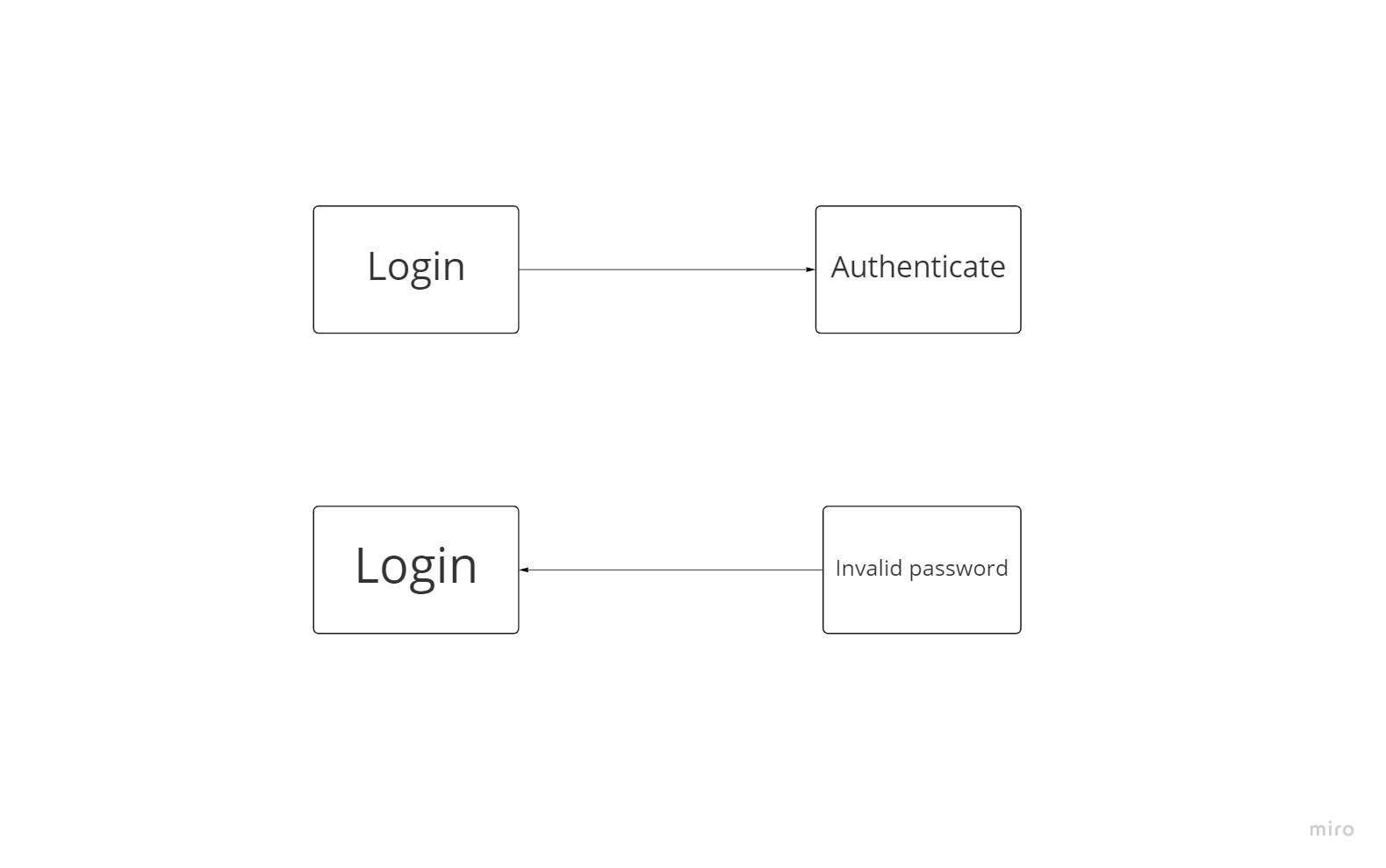

Մուտքի վավերացում

Անվտանգ մուտք գործելու համար օգտատերը պետք է տա անհրաժեշտ տեղեկությունները: Մուտք գործելու յուրաքանչյուր փորձի ժամանակ ծրագրաշարը պետք է ուսումնասիրի և վավերացնի մանրամասները: Հիմնական օգտագործման դեպքը մուտք է գործում, մինչդեռ Ներառված օգտագործման դեպքը ԱՎՏԵՆՏԻԿ է:

Օգտատերը կարող է մուտք գործել, եթե նա լրացնի բոլոր անհրաժեշտ տեղեկությունները: Այնուամենայնիվ, եթե օգտատիրոջ տվյալները ճշգրիտ չեն, ծրագիրը պետք է կարողանա հայտնաբերել և զեկուցել օգտվողին սխալի մասին՝ թույլ տալով օգտվողին նորից մուտքագրել տեղեկատվությունը:

Արդյունքում, մուտք գործելը լիարժեք օգտագործման դեպք է: Այնուամենայնիվ, որոշ դեպքերում սա կարող է օգտագործել ԱՆՎԱՎԵՐ գաղտնաբառ գործողությունը:

Բարձր մակարդակի դիզայն

Առցանց բանկային համակարգի հոսքը

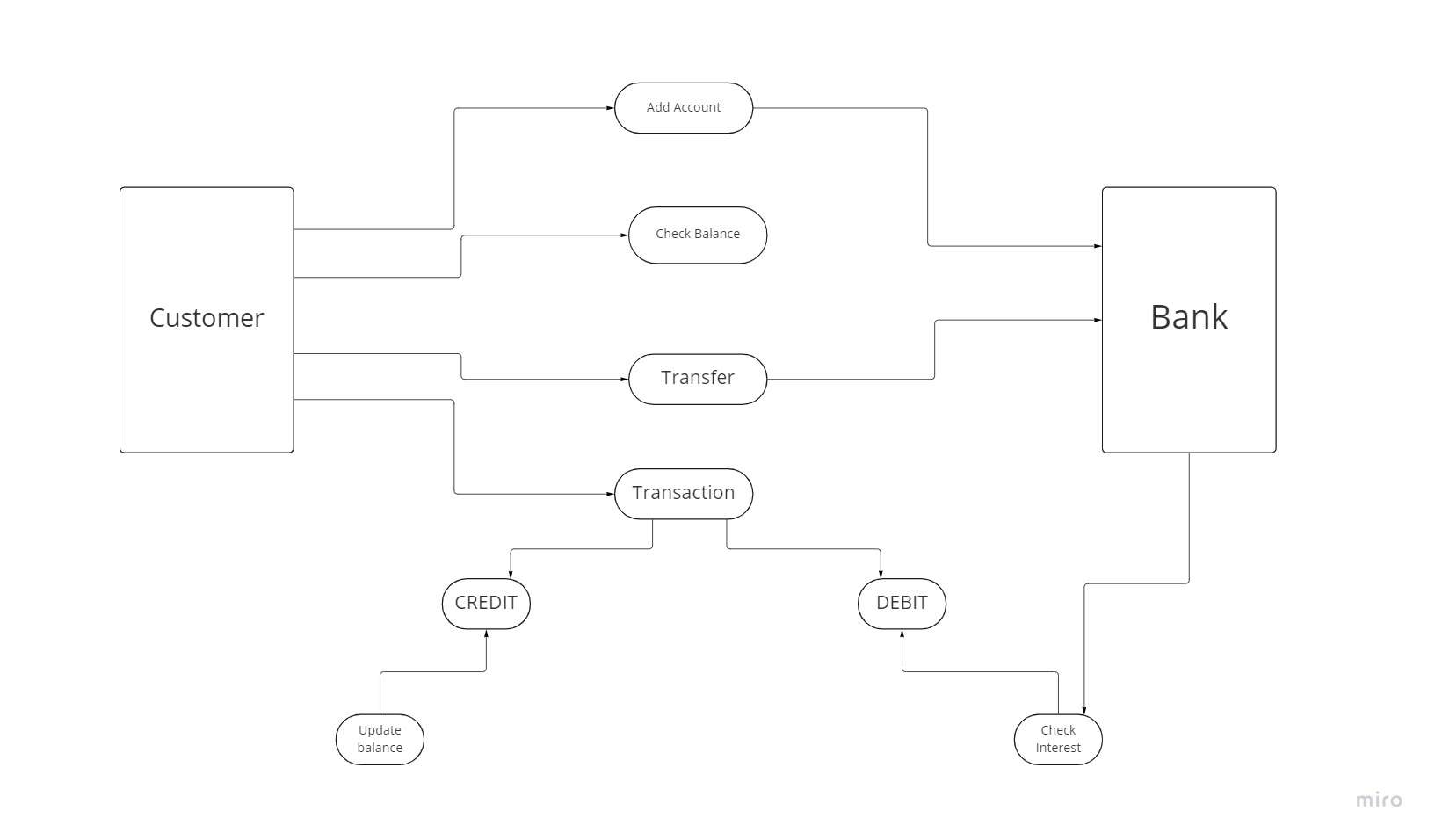

Բանկի ծառայություններից օգտվելու համար հաճախորդը նախ պետք է բացի հաշիվ: Յուրաքանչյուր նոր հաճախորդի համար բանկը ստուգում է տեղեկատվությունը և բացում նոր հաշիվ:

Օգտագործման դեպքերի դիագրամի համար յուրաքանչյուր հաճախորդ դերակատար է, և առցանց բանկային համակարգի կողմից Հաշիվ ավելացնելու հնարավորությունը օգտագործման դեպք է: Յուրաքանչյուր հաճախորդ կարող է ստուգել իր բանկային հաշվի գումարը և պահանջել փոխանցել իր հաշիվը Բանկի տարբեր վայրերում: Գանձապահը բանկի աշխատակից է, որն աջակցում է հաճախորդների սպասարկմանը:

Սպառողը կարող է կանխիկ գործարքներ կատարել, որոնցում նա պետք է բանկային հաշվից կանխիկ գումար դնի կամ հանի։ Մեկ կամ մի քանի գործարքներ պատշաճ կատարելու համար կարող է օգտագործվել երկու տարբերակներից մեկը՝ վարկային կամ դեբետային կանխիկ գումարը:

Յուրաքանչյուր հաջող գործարքից հետո սպառողը կարող է կամ չընտրել մանրամասներ ստանալ հետագա գործողությունների համար:

Նշանակալից առանձնահատկություններ

KYC գրանցում

Օգտատիրոջ գրանցումը հավելվածների մեծ մասում առաջին քայլն է: Եվ հիմա մենք գործ ունենք ֆինտեխի յուրահատուկ հատկանիշների հետ: Քանի որ սպառողները վստահում են իրենց բանկային հաշիվները ձեր դիմումին, բանկային ոլորտում հաշիվների անվտանգության կանոնակարգերը բավականին խիստ են:

Արդյունքում, կոտրելու հնարավորությունից խուսափելը կարևոր է: Իդեալական է այս նպատակով համատեղել երկգործոն ստուգումը ֆինանսական ապրանքների համար պարտադիր KYC ընթացակարգի հետ (ճանաչեք ձեր հաճախորդին):

Համակարգում ստեղծեք օգտվող: Դուք պետք է հաստատեք օգտատիրոջ ինքնությունը և հեռախոսահամարն օգտագործելիս կապեք հեռախոսահամարը նոր հաշվի հետ: Ոչ միայն հեռախոսահամարը պետք է գոյություն ունենա, այլև այն պետք է համապատասխանի ազգին, որի համար նախատեսված է հավելվածը:

Անվտանգության բարձրացում. Դուք կարող եք դա անել՝ ստեղծելով գաղտնաբառ կամ փին կոդ, և նույնիսկ կարող եք հարցեր օգտագործել՝ ձեր ինքնությունը հաստատելու համար:

Ստուգեք օգտատիրոջ ինքնությունը: KYC ընթացակարգը պետք է ավարտվի բանկային հավելվածի գրանցման հետ մեկտեղ: KYC ծառայությունը, որը դուք ընտրում եք արտադրանքի հետ ինտեգրվելու համար, որոշվում է այն երկրի կանոնակարգերով, որտեղ այն կօգտագործվի:

KYC-ն թույլ է տալիս նույնականացնել ձեր ինքնությունը՝ կատարելով ստորև ներկայացված ընթացակարգերը.

- Մուտքագրվում են անձնական տվյալները (անուն, ազգանուն, ծննդյան ամսաթիվ և հասցե)

- Լուսանկարված փաստաթղթեր (անձը հաստատող փաստաթուղթ, անձնագիր, վարորդական իրավունք)

- Տեսանյութի ներածություն (օգտագործողից կարող է պահանջվել որոշակի արտահայտություն ասել տեսանյութում)

- Գաղտնաբառի անվտանգության հարցի ստեղծում

- Ստուգման գործընթացը (դա կարող է տևել մի քանի րոպեից մինչև մի քանի օր)

Քարտի ակտիվացում

Բանկերը սովորաբար հաճախորդին ուղարկում են փաստացի բանկային քարտ նշված վայր, երբ հաշիվը բացվում է և օգտատերը հաստատվում է: Սա կարևոր քայլ է օգտագործողի փորձի գործընթացում:

Գործողություն վարկային քարտերի միջոցով

Օգտագործողը պետք է կարողանա հարմարեցնել քարտի հետևյալ կարգավորումները.

- Փոփոխեք փին կոդը

- Քարտը կարգելափակվի։

- Անհրաժեշտության դեպքում դրեք այն սառցախցիկում։

- Փոփոխեք ձեր գաղտնիության կարգավորումները

Վճարումներ և գործարքներ

Գործարքների տարբեր կատեգորիաները տեղին կլինեն, ինչը թույլ կտա օգտվողին ավելի լավ հասկանալ իր ծախսերը, միաժամանակ պարզեցնելով իր հոսքը: Կարևոր է ցույց տալ մնացորդը և գործարքների գումարները որոշակի ժամանակահատվածի համար: Գերազանց տարբերակ կլինի նաև ծախսերի բաժանումն ըստ տարածքների:

Սա կնպաստի հաշվեկշռի ավելի արդյունավետ կառավարմանը և օգտագործողին ծանոթացնելու ծախսերի վերլուծությանը և, որպես արդյունք, ֆինանսական գրագիտությանը:

Վճարումների ինչ ձևեր կարող են ավելացվել.

- Բանկի միջոցով դրամական միջոցների փոխանցում

- Միջազգային վճարումներ

- Կանոնավոր հիմունքներով վճարումներ

- Դուք կարող եք վճարել ուրիշի համար:

- Կատարեք վճարման հարցում

Բյուջեի պահպանում

Բյուջեի պլանավորման և կառավարման համակարգ պատշաճ կերպով ստեղծելու համար դուք պետք է տրամադրեք տվյալների մոնիտորինգ՝ համաձայն հետևյալ պահանջների.

- Ամսական եկամուտ (կամ մեկ այլ ժամանակահատված)

- կանոնավոր կերպով ծախսել (կրկնվող)

- Սահմանափակ ժամանակով, մանր կանխիկ գումար

Եզրափակում

Դուք կարող եք առցանց կառավարել ձեր բանկային հաշիվը՝ օգտագործելով համակարգիչ, պլանշետ կամ շարժական սարք: Այն վերացնում է բանկի գրասենյակ այցելելու անհրաժեշտությունը և թույլ է տալիս գործարքներ կատարել, երբ հարմար է ձեզ համար:

Դուք հնարավորություն ունեք առցանց բանկային գործունեությամբ զբաղվել ավանդական բանկի կամ վարկային միության հետ, որի հետ արդեն հարաբերություններ ունեք, կամ բացել հաշիվ միայն առցանց կազմակերպությունում:

Ես արեցի ամեն ինչ, որպեսզի ձեզ ներկայացնեմ ինտերնետ-բանկինգ համակարգի ընդհանուր պատկերը, բայց գլխարկի տակ շատ ավելին է կատարվում: Հուսով եմ, որ այս նյութը ձեզ համար օգտակար կլինի, և դուք այն լավ կօգտագործեք:

Թողնել գրառում