Índice analítico[Ocultar][Mostrar]

A banca en liña permite aos usuarios realizar transaccións financeiras a través de Internet. A banca en liña, a miúdo coñecida como banca por Internet ou banca en liña, é un tipo de banca que se realiza a través de Internet.

A maioría das transaccións bancarias básicas agora poden realizarse en liña, eliminando a necesidade de que os clientes visiten un banco. Poden facer todo isto na casa, no traballo ou na estrada.

A banca en liña require o uso dun ordenador ou outro dispositivo, unha conexión a Internet e unha tarxeta bancaria ou de débito. Para utilizar o servizo, primeiro os clientes deben unirse ao servizo de banca en liña do seu banco.

Para rexistrarse, deben crear un contrasinal. Os clientes poden utilizar o servizo para todos os seus requisitos bancarios.

Nesta publicación, analizaremos a visión xeral do deseño do sistema do sistema de banca en liña. Imos comezar.

Compoñentes da banca en liña

Apertura dunha conta bancaria

Sen ter que imprimir nin asinar nada, pode abrir contas correntes, de aforro e outros tipos en liña.

Todo o procedemento pódese rematar en menos de 10 minutos grazas á sinatura electrónica.

Para comezar en liña, normalmente necesitas:

- Unha ligazón a internet

- Un dispositivo que pode navegar por Internet, como un ordenador, tableta ou teléfono intelixente

- Número da súa conta corrente

- Para verificar a súa identificación, debe proporcionar información persoal como a súa data de nacemento e o número da Seguridade Social.

Transferencias de financiamento

Podes facer transferencias intrabancarias desde a túa conta corrente á túa conta de aforros ou nun certificado de depósito usando o teu ordenador. A través dos servizos persoais do teu banco, podes incluso vincular as túas contas en varios bancos e enviar diñeiro a amigos e familiares moi rapidamente.

Facendo unha solicitude de préstamo

Conseguir un préstamo ten a reputación de ser un procedemento lento, pero non ten por que ser así. Cubrir a túa solicitude en liña acelera a comprobación de crédito, permitindo que o teu banco ou cooperativa de crédito reaccione máis rapidamente.

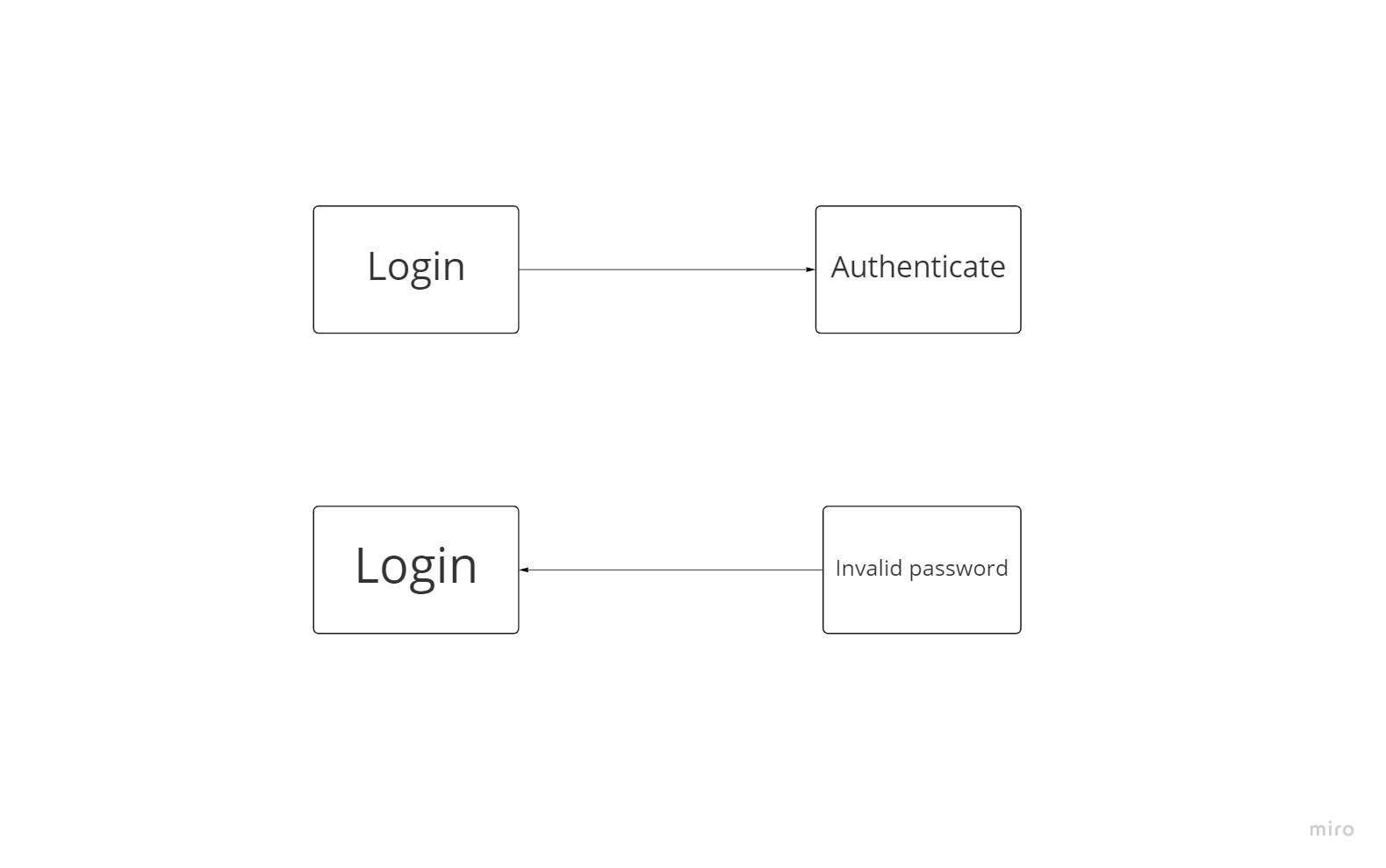

Autenticación de inicio de sesión

Para iniciar sesión de forma segura, o usuario debe proporcionar a información necesaria. En cada intento de inicio de sesión, o software debe examinar e validar os detalles. O caso de uso base é iniciar sesión, mentres que o caso de uso incluído é AUTENTICADO.

Un usuario pode iniciar sesión se completa toda a información requirida. Non obstante, se os datos do usuario son inexactos, o programa debe ser capaz de detectar e comunicar o erro ao usuario, permitindo que o usuario volva introducir a información.

Como resultado, o inicio de sesión é un caso de uso completo. Non obstante, isto podería utilizar a acción CONTRASEÑA NON VÁLIDA nalgunhas circunstancias.

Deseño de alto nivel

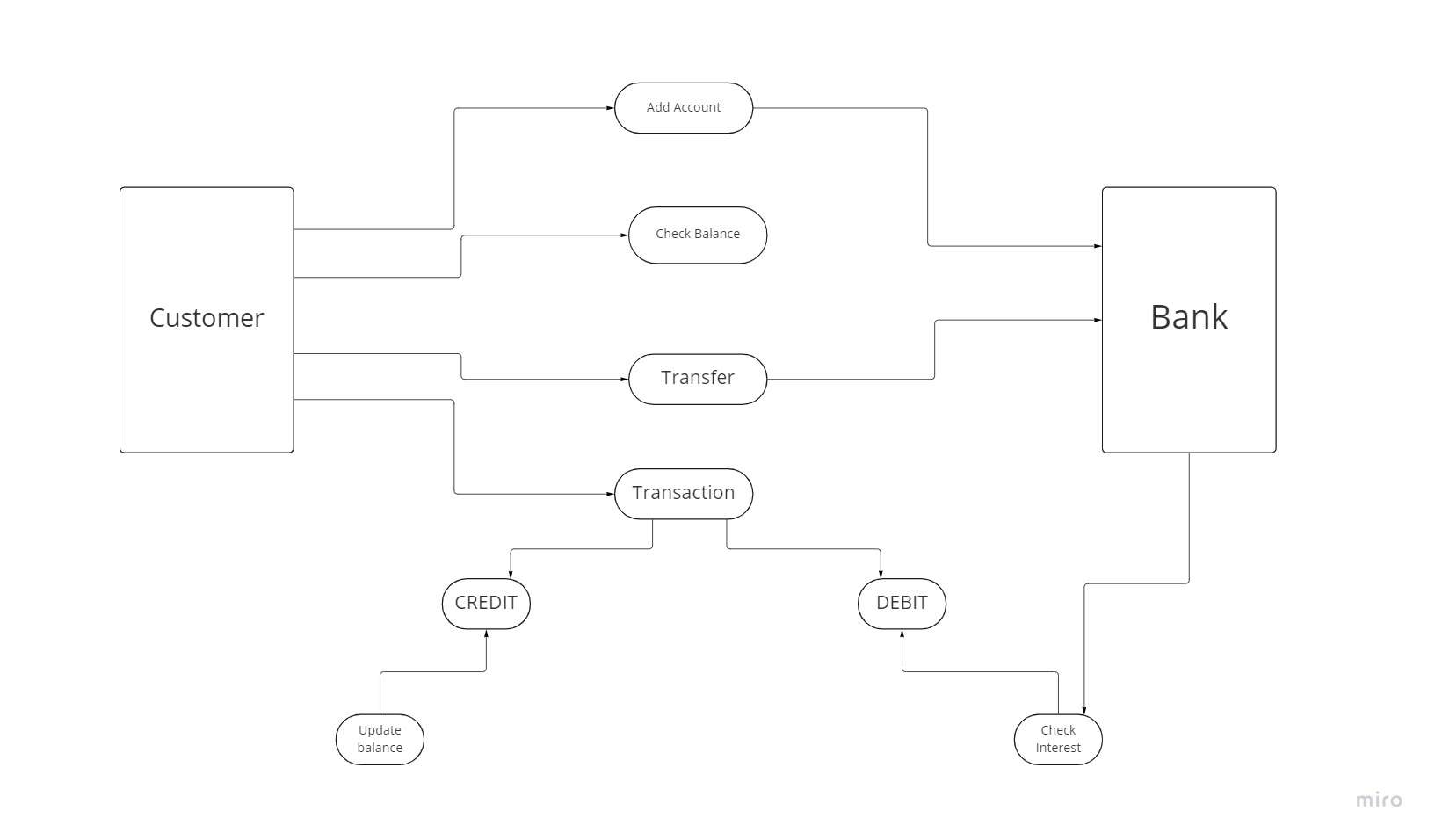

O fluxo do sistema de banca en liña

Para utilizar os servizos do Banco, o cliente debe primeiro abrir unha conta. Para cada novo cliente, o banco verifica a información e establece unha nova conta.

Para o diagrama de casos de uso, cada cliente é un actor e a capacidade que ofrece o sistema de banca en liña para engadir unha conta é un caso de uso. Cada cliente pode comprobar o importe da súa conta bancaria e solicitar unha transferencia da súa conta entre as localizacións bancarias. Un caixeiro é un empregado bancario que axuda coa atención ao cliente.

Un consumidor pode realizar transaccións en efectivo, nas que debe depositar ou retirar efectivo dunha conta bancaria. Para realizar correctamente unha ou varias transaccións pódese utilizar unha das dúas opcións, efectivo de crédito ou débito.

Despois de cada transacción exitosa, o consumidor pode optar ou non por obter detalles para realizar máis accións.

Características significativas

Rexistro KYC

O rexistro do usuario é o primeiro paso na maioría das aplicacións. E agora estamos lidando coas características únicas da fintech. Dado que os consumidores confían as súas contas bancarias á túa aplicación, as normas de seguridade das contas no sector bancario son bastante estritas.

Como resultado, evitar calquera posibilidade de piratería é fundamental. É ideal combinar a verificación de dous factores cun procedemento KYC obrigatorio para produtos financeiros para este fin (coñeza ao seu cliente).

No sistema, crea un usuario. Debes verificar a identidade do usuario e vincular o número de teléfono a unha nova conta ao usar o número de teléfono. Non só debe existir o número de teléfono, senón que tamén debe coincidir coa nación á que está destinada a aplicación.

Aumento da seguridade. Podes facelo creando un contrasinal ou un código PIN, e incluso podes usar preguntas para verificar a túa identidade.

Verifica a identidade do usuario. Debe completarse un procedemento KYC xunto co rexistro da aplicación bancaria. O servizo KYC que decides integrar co produto está determinado polas normativas do país no que se utilizará.

KYC permítelle autenticar a súa identidade completando os seguintes procedementos:

- Introdúcese a información persoal (nome, apelidos, data de nacemento e enderezo)

- Documentos fotografiados (DNI, pasaporte, carné de conducir)

- Presentación do vídeo (pódese pedir ao usuario que diga unha frase específica no vídeo)

- Creando unha pregunta de seguranza do contrasinal

- Proceso de verificación (pode levar de varios minutos a varios días)

Activación da tarxeta

Os bancos normalmente envían ao cliente unha tarxeta bancaria real ao lugar indicado cando se abre a conta e se confirma o usuario. Este é un paso crucial no proceso de experiencia do usuario.

Operación mediante tarxetas de crédito

O usuario debería poder axustar a seguinte configuración da tarxeta:

- Modificar un código PIN

- A tarxeta bloquearase.

- Se é necesario, colócao no conxelador.

- Modifica a túa configuración de privacidade

Pagos e transaccións

Serían apropiadas diferentes categorías de transaccións, permitindo ao usuario comprender mellor o seu gasto ao mesmo tempo que simplifica o seu fluxo. É importante mostrar o saldo e os importes das transaccións para un período de tempo específico. Unha excelente opción tamén sería dividir os custos por áreas.

Isto axudará a unha xestión máis eficaz do saldo e familiarizará ao usuario coa análise de gastos e, como resultado, na alfabetización financeira.

Que formas de pago se poden engadir:

- Transferencia de fondos a través do banco

- Pagos realizados a nivel internacional

- Pagamentos de forma regular

- Podes facer un pago por outra persoa.

- Fai unha solicitude de pago

Manter un orzamento

Debe proporcionar o seguimento dos datos segundo os seguintes requisitos para crear correctamente un sistema de planificación e xestión orzamentaria:

- Ganancias mensuais (ou outro período)

- gasto regularmente (iteración)

- Por tempo limitado, caixa pequena

Conclusión

Podes xestionar a túa conta bancaria en liña usando un ordenador, tableta ou dispositivo móbil. Elimina a necesidade de visitar unha oficina bancaria e permítelle realizar transaccións sempre que sexa conveniente para vostede.

Tes a opción de realizar actividades bancarias en liña cun banco ou cooperativa de crédito tradicional coa que xa teñas unha relación, ou abrir unha conta cunha organización só en liña.

Fixen todo o posible para darche unha visión xeral do sistema bancario por Internet, pero hai moito máis abaixo debaixo do capó. Espero que che resulte útil este material e que o deas un bo uso.

Deixe unha resposta