Enhavtabelo[Kaŝi][Montri]

Se vi pasigis iom da tempo en la DeFi-spaco, vi eble aŭdis pri likva naĝejo. Ĉi tiuj naĝejoj ofte estas promociitaj kiel maniero gajni pasivan enspezon per kripto aŭ kiel rimedo por gajni iujn rekompencojn.

Antaŭ ol vi eniros deponi viajn aktivaĵojn en unu el la multaj LP-protokoloj tie, gravas scii la bazaĵojn. LP-oj estas esenca teknologio en la malcentralizita financa ekosistemo, pri kiu indas lerni.

Ĉi tiu gvidilo esploros, kio estas likvideco, kiel ĝi funkcias kaj kial ĝi gravas. Ni ankaŭ rigardos la koncepton de nedaŭra perdo kaj kiel vi povas malhelpi ĝin kiel kripta investanto.

Kio estas likvideco?

Likvaj naĝejoj estas esence inteligentaj kontraktoj, kiuj permesas al uzantoj interŝanĝi kripton sen bezono de centralizitaj merkatfaristoj.

Centrigitaj interŝanĝoj uzas ordlibrosistemon, kiu konservas rekordon de aĉetaj kaj vendaj ordoj. La problemo kun la mendlibrosistemo estas ke ili postulas peran infrastrukturon kongrui mendojn, kiu disponigas kroman tavolon de komplekseco.

Mendlibroj ankaŭ ne estas ideala sistemo, kie iu ajn povas krei siajn proprajn ĵetonojn. Mendlibroj ankaŭ fariĝas malfacile uzeblaj kiam la komercaj volumoj estas malaltaj.

Prefere ol uzi la sistemon de aĉeto kaj vendo de ordolibroj, likvidecaj naĝejoj uzas aŭtomatigitaj merkatfaristoj por determini prezojn dum komercado. Estas esence algoritmo kiu determinas la prezon, prefere ol la vendistoj kaj aĉetantoj.

Likvidecaj naĝejoj, kiel la nomo implicas, donas interŝanĝojn liquideco. Likvideco estas esence la kapablo por monero esti interŝanĝita al fiat aŭ aliaj kriptaj moneroj. Sed kial ĝuste likvideco estas grava?

Kial ili gravas?

Sen likvideco, DeFi simple ne eblus.

Alta likvideco estas ideala situacio por multaj kriptaj moneroj. Se ĵetonoj disponeblas, likvideco stabiligas la merkatan prezon kaj malaltigas la volatilon de la valoraĵo. Kiam granda kvanto de certa ĵetono estas komercita en likvideco, la aŭtomataj prezaj diferencoj povas fariĝi nekonsiderindaj.

Malalta likvideco kondukas al alta glitado. Glitado rilatas al la diferenco inter la atendata prezo de valoraĵo kaj la prezo, kiun la uzanto pagas dum la efektivigo de la transakcio.

Ne nur tio, manko de likvideco signifas, ke estus malfacile vendi certan valoraĵon. Ĉi tio certe estas la kazo por novaj ĵetonoj, kiuj ĵus estis liberigitaj al la publiko.

Por ke novaj projektoj funkciu bone kun la nuna DeFi-ekosistemo, programistoj devas certigi, ke la protokolo instigas likvidecon por ke la ĵetonoj estu sufiĉe cirkulitaj.

Kiel ili laboras?

Ni rigardu kiel funkcias aŭtomatigita merkatisto.

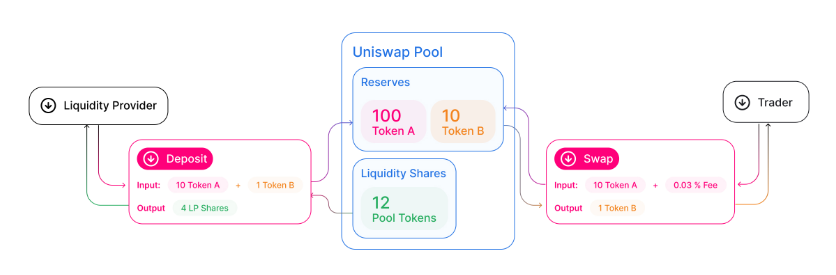

La AMM-modelo uzas algoritmon, kiu fiksas la ĵetonajn prezojn surbaze de la nuna proporcio de ĵetonoj liveritaj. Ekzemple, uniswap uzas la konstantan produktoformulon x * y = k por ĝia likvideco komercaj paroj.

Kion tio signifas, ke la prezo de x kaj la prezo de y estas alĝustigitaj tiel ke la totala valoro de la naĝejo restas konstanta k.

Ekzemple, ni diru, ke ni havas paron USDC/ETH kun 1 ETH kun valoro de $1000. Ni supozu, ke la likva naĝejo havas 10 ETH kaj 10,000 USDC. Nia konstanto k estos egala al 10 * 10,000 = 100,000.

Se iu aĉetus 1 ETH de la naĝejo, la valoro de ETH pliiĝos kaj la valoro de USDC malpliiĝos tiel, ke k restas konstanta.

Terkultivado

Rendimento-terkultivado estas populara metodo krei pasivan enspezon de viaj kriptaj aktivoj. Ĉi tio rilatas al la procezo pruntedoni vian monon al likvideco por ricevi rekompencojn.

Protokoloj pri likvideco donas rekompencojn aŭ "rendimenton" por instigi homojn provizi likvidecon.

Ekzemple, vi povas provizi certan kvanton da likvideco al LP kun USDT/BNB-ĵetono. Uzantoj, kiuj aĉetas kaj vendas ĵetonojn de la LP pagas fiksan kotizon. Ĉi tiu kotizo tiam estas distribuita kiel rekompencoj al likvidecaj provizantoj.

La fakta distribuado de ĉi tiuj rekompencoj dependas de la protokolo, sed ĝi ofte baziĝas sur la kvanto de likvideco, kiun vi provizas. Ju pli da kripto vi deponas, des pli alta estas via rendimento.

Estas multaj retejoj, kiuj permesas vin cedi bienon. Kurba Financo estas populara protokolo ĉar ĝi fokusiĝas al stablecoin-interŝanĝo, kiu estas multe malpli volatila ol aliaj komercaj paroj. Alia populara protokolo estas Kompona Financo, kiu permesas pruntedoni kaj prunti aktivojn per sia platformo.

Nepermanenta Perdo

Antaŭ ol vi deponi vian kripton en likvidecon, vi devas kompreni la riskon de nepermanenta perdo.

Simple, la nedaŭra perdo estas la kvanto de mono, kiun vi povus fari, se vi simple tenus vian monon prefere ol deponi ĝin en likvidecon.

Kiel ĉi tio okazas?

Ekzemple, ni imagu, ke ni havas likvidecon de USDC/ETH kun egala proporcio de ĉiu ĵetono, kun 1 ETH valoras $100. Kiel provizanto de likvideco, vi aldonas 1 ETH kaj 100 USDC al la likva naĝejo. La dolarkvanto dum la deponejo valoras $200 entute.

Supozu, ke estas 10 ETH kaj 1,000 USDC en la likvideco. Ĉar la prezo de ĉiu aktivaĵo en la naĝejo dependas de la proporcioj de iliaj likvidecaj naĝejoj, iliaj prezoj estas apartaj de prezoj viditaj en interŝanĝoj.

Ni diru, ke la prezo de Ethereum duobliĝas en la venontaj ses monatoj, tio signifas, ke ĉiu ETH nun valoras $ 200. Por konservi la 50/50-proporcion, devus esti ĉirkaŭ 7.071 ETH kaj 1,414.21 USDC.

Se vi retiriĝas nun, vi rajtas ricevi 0.7071 ETH kaj 141.42 USDC, kio estas ĉirkaŭ $282. Tamen, se vi simple tenas vian ETH, vi havus 300 USD da ĵetonoj (100 USD da USDC kaj 200 USD da ETH).

La diferenco de $18 estas konata kiel la kvanto de nedaŭra perdo, kiun vi havas.

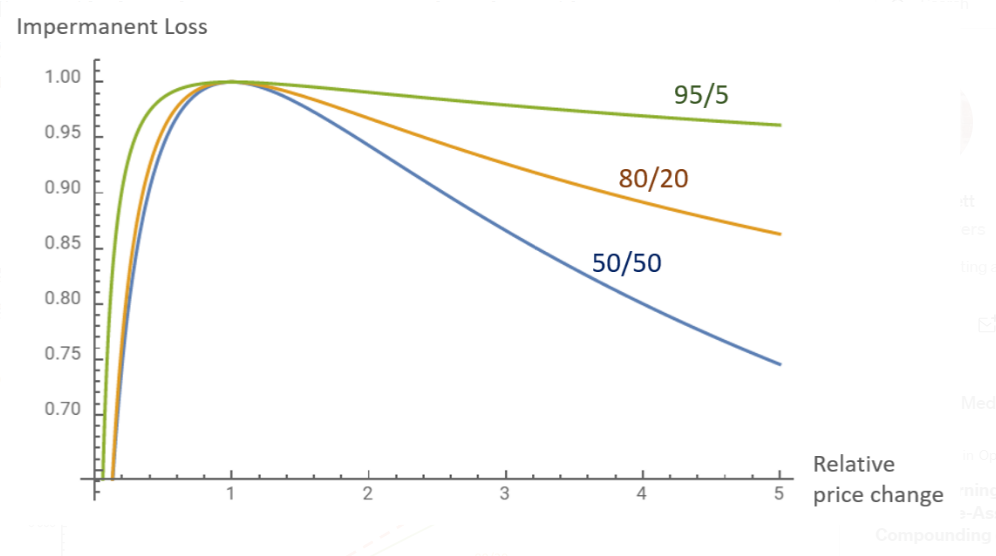

Estas kelkaj manieroj eviti nedaŭran perdon. Unue, vi povas koncentriĝi pri stabilaj moneroj, kiel USDT/USDC. Vi eble ne ricevas grandegajn rekompencojn de pli volatilaj paroj, sed vi ankoraŭ ricevas certan enspezon de via parto de la komercaj kotizoj.

Due, vi povas trovi likvidecon, kiuj subtenas neegalajn aktivojn. Ĉi tiuj inkluzivas flekseblajn naĝejojn, kiuj havas proporciojn kiel 95/5 kaj 60/40.

konkludo

Likvidecaj naĝejoj estas unu el la plej signifaj konceptoj en la spaco DeFi. Sen LP-oj, ni ne povus efektivigi malcentralizitajn interŝanĝojn, pruntedonadon kaj aliajn financajn kontraktojn.

Kriptaj investantoj povas utiligi likvidecon por fari pasivan monon per la kripta monero, kiun ili jam havas.

Antaŭ ol investi en likvideco, investantoj devas esplori kiom da risko ili elmetos sin kaj ĉu la risko valoras la rekompencojn, kiujn ili povas doni.

Lasi Respondon