Taula de continguts[Amaga][Espectacle]

La banca en línia permet als usuaris realitzar transaccions financeres a través d'Internet. La banca en línia, sovint coneguda com a banca per Internet o banca en línia, és un tipus de banca que es realitza a través d'Internet.

La majoria de les transaccions bancàries bàsiques ara es poden realitzar en línia, eliminant la necessitat que els clients visitin un banc. Tot això ho poden fer a casa, a la feina o a la carretera.

La banca en línia requereix l'ús d'un ordinador o un altre dispositiu, una connexió a Internet i una targeta bancària o de dèbit. Per utilitzar el servei, els clients primer s'han d'inscriure al servei de banca en línia del seu banc.

Per registrar-se, han de crear una contrasenya. Aleshores, els clients poden utilitzar el servei per a tots els seus requisits bancaris.

En aquesta publicació, veurem la visió general del disseny del sistema del sistema de banca en línia. Anem a començar.

Components de la banca en línia

Obertura d’un compte bancari

Sense haver d'imprimir ni signar res, podeu obrir comptes corrents, d'estalvis i altres tipus de comptes en línia.

Tot el tràmit es pot finalitzar en menys de 10 minuts gràcies a la signatura electrònica.

Per començar en línia, normalment necessiteu:

- Un enllaç a internet

- Un dispositiu que pot navegar per Internet, com ara un ordinador, una tauleta o un telèfon intel·ligent

- Número del vostre compte corrent

- Per verificar la vostra identificació, heu de proporcionar informació personal, com ara la vostra data de naixement i el número de la Seguretat Social.

Transferències de finançament

Podeu fer transferències intrabancàries des del vostre compte corrent al vostre compte d'estalvi o a un certificat d'ingrés mitjançant el vostre ordinador. Mitjançant els serveis personals del vostre banc, fins i tot podeu enllaçar els vostres comptes a diversos bancs i enviar diners a amics i familiars molt ràpidament.

Fer una sol·licitud de préstec

Obtenir un préstec té fama de ser un procediment que requereix temps, però no ha de ser-ho. Omplir la vostra sol·licitud en línia accelera la verificació de crèdit, permetent al vostre banc o cooperativa de crèdit reaccionar amb més rapidesa.

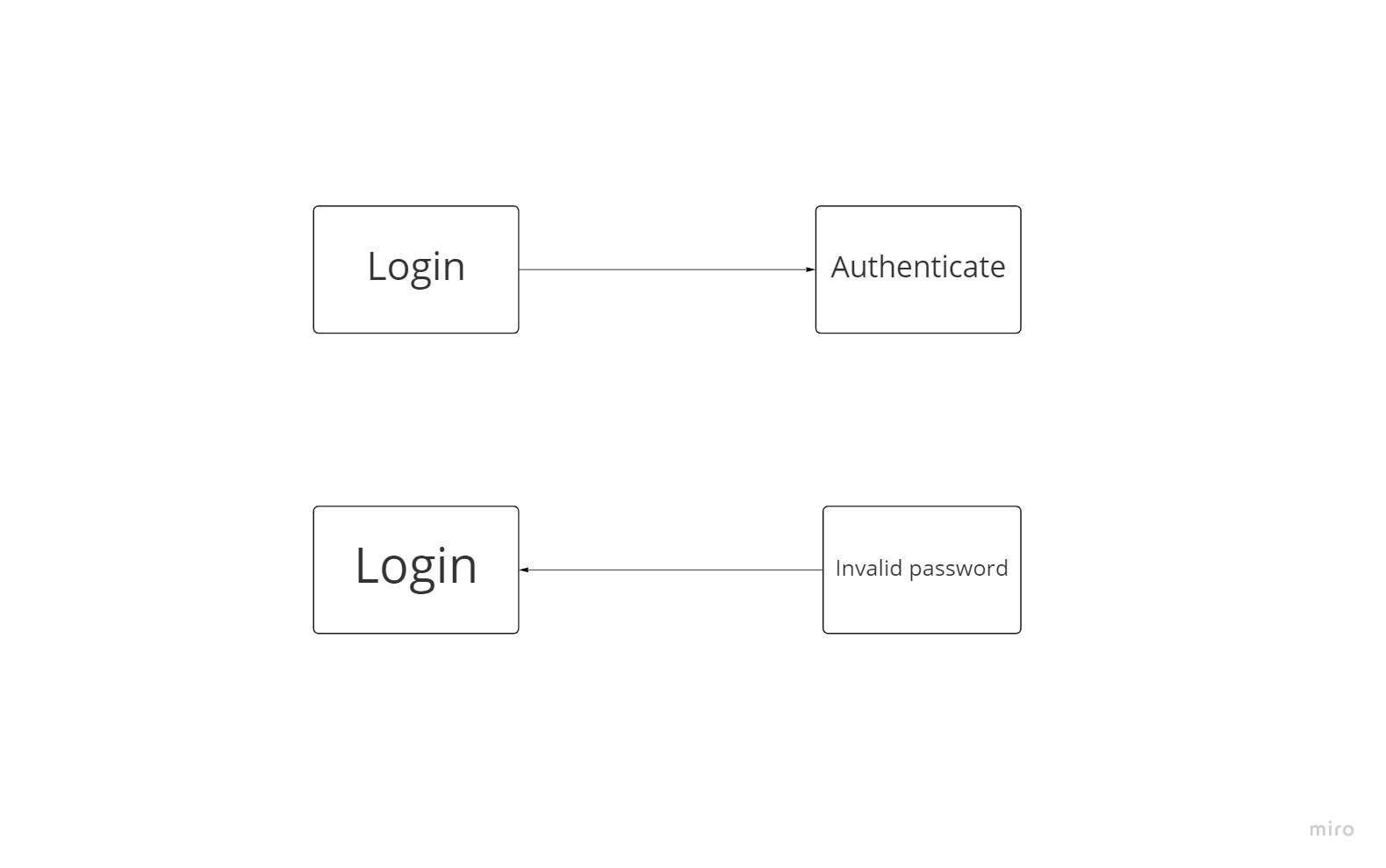

Autenticació d'inici de sessió

Per iniciar sessió amb seguretat, l'usuari ha de donar la informació necessària. En cada intent d'inici de sessió, el programari ha d'examinar i validar els detalls. El cas d'ús base és iniciar sessió, mentre que el cas d'ús inclòs és AUTENTIFICAT.

Un usuari pot iniciar sessió si omple tota la informació requerida. Tanmateix, si les dades de l'usuari són inexactes, el programa ha de ser capaç de detectar i comunicar l'error a l'usuari, permetent que l'usuari torni a introduir la informació.

Com a resultat, l'inici de sessió és un cas d'ús complet. Tanmateix, això podria utilitzar l'acció CONTRASENYA NO VÀLIDA en algunes circumstàncies.

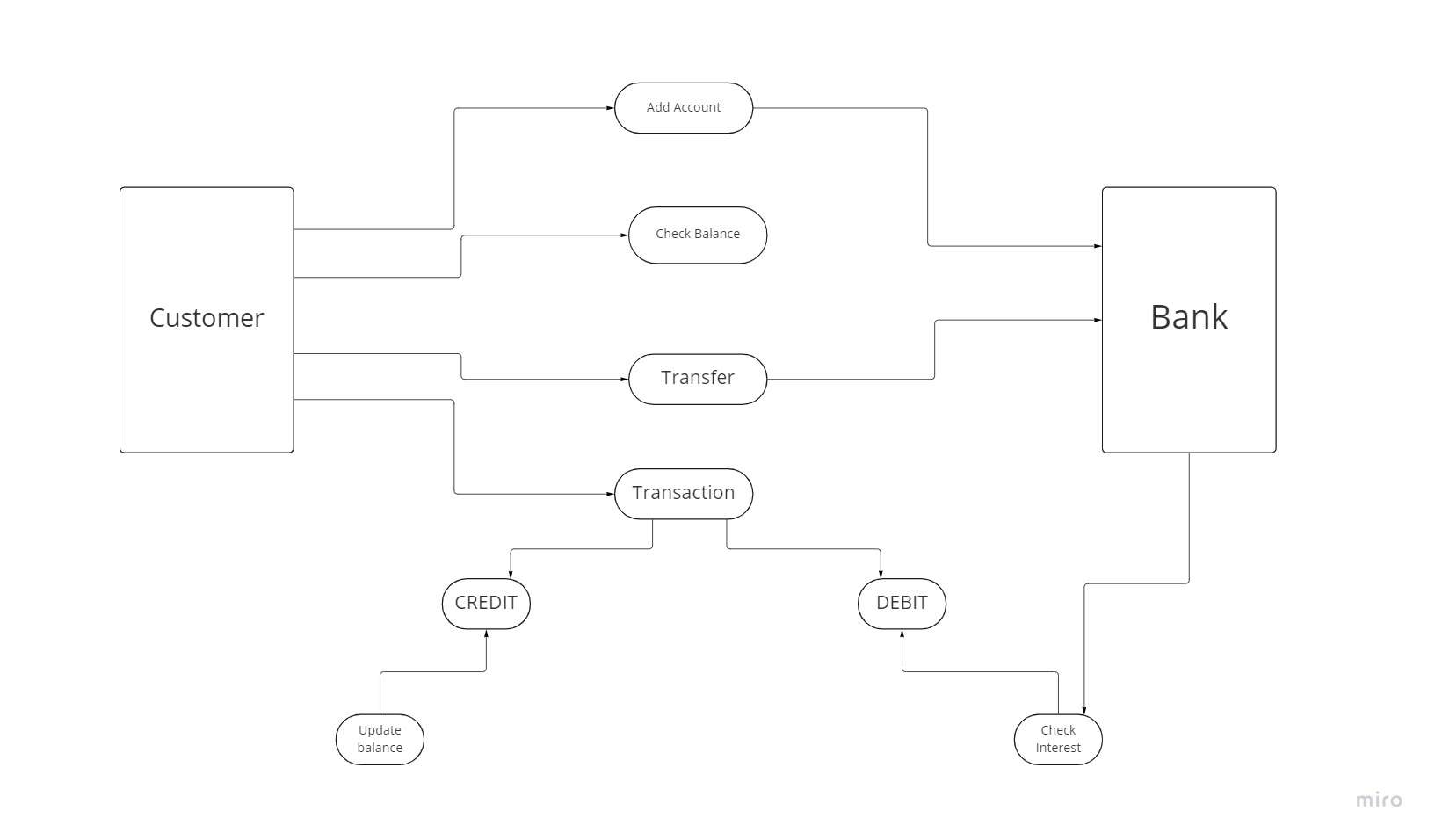

Disseny d'alt nivell

El flux del sistema de banca en línia

Per utilitzar els serveis del Banc, un client primer ha d'obrir un compte. Per a cada nou client, el banc verifica la informació i estableix un nou compte.

Per al diagrama de casos d'ús, cada client és un actor i la capacitat que ofereix el sistema de banca en línia per afegir un compte és cas d'ús. Cada client pot comprovar l'import del seu compte bancari i sol·licitar una transferència del seu compte entre les ubicacions bancàries. Un caixer és un empleat del banc que ajuda amb el servei al client.

Un consumidor pot realitzar transaccions en efectiu, en les quals ha de dipositar o retirar efectiu d'un compte bancari. Per realitzar correctament una o més transaccions, es pot utilitzar una de les dues opcions, efectiu de crèdit o dèbit.

Després de cada transacció reeixida, el consumidor pot optar o no per obtenir detalls per a més accions.

Funcions significatives

Registre KYC

El registre d'usuari és el primer pas a la majoria d'aplicacions. I ara estem tractant amb les característiques úniques de la fintech. Com que els consumidors confien els seus comptes bancaris a la vostra aplicació, les regulacions de seguretat dels comptes al sector bancari són força estrictes.

Com a resultat, evitar qualsevol possibilitat de pirateig és fonamental. És ideal combinar la verificació de dos factors amb un procediment KYC obligatori per a productes financers amb aquesta finalitat (coneixeu el vostre client).

Al sistema, creeu un usuari. Heu de verificar la identitat de l'usuari i enllaçar el número de telèfon a un compte nou quan feu servir el número de telèfon. El número de telèfon no només ha d'existir, sinó que també ha de coincidir amb el país al qual està destinada l'aplicació.

Augment de la seguretat. Podeu fer-ho creant una contrasenya o un codi PIN, i fins i tot podeu utilitzar preguntes per verificar la vostra identitat.

Verificar la identitat de l'usuari. S'ha de completar un procediment KYC juntament amb el registre de l'aplicació bancària. El servei KYC que trieu integrar amb el producte està determinat per les regulacions de la nació on s'utilitzarà.

KYC us permet autenticar la vostra identitat completant els procediments següents:

- S'introdueix la informació personal (nom, cognoms, data de naixement i adreça)

- Documents fotografiats (DNI, passaport, carnet de conduir)

- Presentació del vídeo (es pot demanar a l'usuari que digui una frase específica al vídeo)

- Creació d'una pregunta de seguretat de contrasenya

- Procés de verificació (pot trigar des de diversos minuts fins a diversos dies)

Activació de la targeta

Els bancs normalment envien al client una targeta bancària real a la ubicació indicada quan s'obre el compte i es confirma l'usuari. Aquest és un pas crucial en el procés d'experiència de l'usuari.

Funcionament amb targetes de crèdit

L'usuari hauria de poder ajustar la configuració de la targeta següent:

- Modificar un codi PIN

- La targeta es bloquejarà.

- Si cal, poseu-lo al congelador.

- Modifiqueu la vostra configuració de privadesa

Pagaments i transaccions

Les diferents categories de transaccions serien adequades, permetent a l'usuari entendre millor la seva despesa alhora que simplifica el seu flux. És important mostrar el saldo i els imports de la transacció per a un període de temps específic. Una opció excel·lent també seria dividir els costos per àrees.

Això ajudarà a una gestió més eficaç de l'equilibri i familiaritzarà l'usuari amb l'anàlisi de la despesa i, com a resultat, l'alfabetització financera.

Quines formes de pagament es poden afegir:

- Transferència de fons via banc

- Pagaments realitzats a nivell internacional

- Pagaments periòdics

- Podeu fer un pagament per una altra persona.

- Feu una sol·licitud de pagament

Mantenir un pressupost

Heu de subministrar el seguiment de dades d'acord amb els requisits següents per tal de crear correctament un sistema de planificació i gestió pressupostària:

- Guanys mensuals (o un altre període)

- despesa de manera regular (iteració)

- Durant un temps limitat, diners en efectiu

Conclusió

Podeu gestionar el vostre compte bancari en línia mitjançant un ordinador, una tauleta o un dispositiu mòbil. Elimina la necessitat de visitar una oficina bancària i us permet realitzar transaccions sempre que us convingui.

Teniu l'opció de fer banca en línia amb un banc o cooperativa de crèdit tradicional amb qui ja teniu una relació, o obrir un compte amb una organització només en línia.

Vaig fer tot el possible per donar-vos una visió general del sistema de banca per Internet, però hi ha moltes més coses per sota del capó. Espero que aquest material us sigui útil i que en feu un bon ús.

Deixa un comentari