Mündəricat[Gizlət][Göstər]

Onlayn bankçılıq istifadəçilərə internet vasitəsilə maliyyə əməliyyatları aparmağa imkan verir. Tez-tez İnternet bankçılıq və ya onlayn bankçılıq kimi tanınan onlayn bankçılıq internet vasitəsilə həyata keçirilən bankçılıq növüdür.

İndi əsas bank əməliyyatlarının əksəriyyəti onlayn həyata keçirilə bilər ki, bu da müştərilərin banka müraciət etmə ehtiyacını aradan qaldırır. Bütün bunları evdə, işdə və ya yolda edə bilərlər.

Onlayn bankçılıq kompüterdən və ya digər cihazdan, İnternet bağlantısından, bank və ya debet kartından istifadəni tələb edir. Xidmətdən istifadə etmək üçün müştərilər əvvəlcə öz banklarının onlayn bank xidmətinə qoşulmalıdırlar.

Qeydiyyatdan keçmək üçün onlar parol yaratmalıdırlar. Müştərilər bundan sonra bütün bank tələbləri üçün xidmətdən istifadə edə bilərlər.

Bu yazıda biz onlayn bankçılıq sisteminin sistem dizaynının icmalına baxacağıq. Başlayaq.

Onlayn Bankçılığın komponentləri

Bank hesabı açmaq

Heç nə çap etmədən və ya imzalamadan onlayn yoxlama, əmanət və digər hesab növlərini aça bilərsiniz.

Elektron imza sayəsində bütün proseduru 10 dəqiqədən az müddətdə başa çatdırmaq olar.

Onlayn işə başlamaq üçün adətən sizə lazımdır:

- İnternetə keçid

- Kompüter, planşet və ya smartfon kimi internetə baxa bilən cihaz

- Yoxlama hesabınızın nömrəsi

- Şəxsiyyətinizi təsdiqləmək üçün doğum tarixiniz və Sosial Müdafiə nömrəniz kimi şəxsi məlumatlarınızı təqdim etməlisiniz.

Maliyyə Transferləri

Siz kompüterinizdən istifadə edərək çek hesabınızdan əmanət hesabınıza və ya depozit sertifikatına bankdaxili köçürmələr edə bilərsiniz. Bankınızın şəxsdən şəxsə xidmətləri vasitəsilə hətta müxtəlif banklardakı hesablarınızı birləşdirə və dostlarınıza və qohumlarınıza çox tez pul göndərə bilərsiniz.

Kredit Müraciətinin Edilməsi

Kredit almaq çox vaxt aparan bir prosedur kimi tanınır, lakin bu, mütləq deyil. Ərizənizin onlayn doldurulması kredit yoxlamasını sürətləndirir, bankınıza və ya kredit ittifaqınıza daha tez reaksiya verməyə imkan verir.

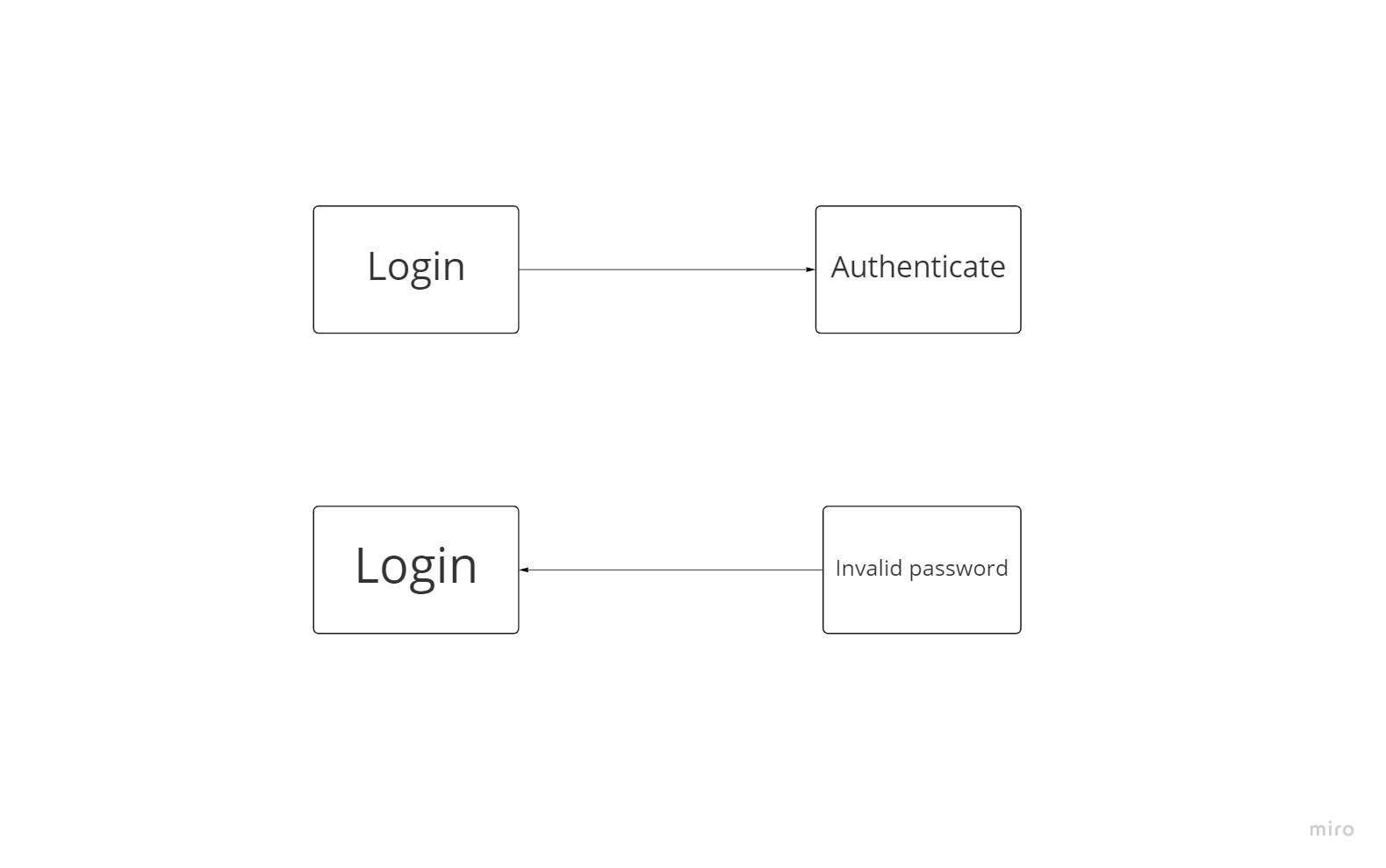

Giriş Doğrulaması

Təhlükəsiz daxil olmaq üçün istifadəçi lazımi məlumatları verməlidir. Hər giriş cəhdində proqram təfərrüatları yoxlamalı və təsdiq etməlidir. Əsas İstifadə Qaydası daxil olur, Daxil İstifadə Vəziyyəti isə AUTHENTICATEDİR.

İstifadəçi bütün tələb olunan məlumatları doldurduqda daxil ola bilər. İstifadəçinin təfərrüatları qeyri-dəqiq olarsa, proqram istifadəçiyə məlumatı yenidən daxil etməyə imkan verərək, səhvi aşkar edib istifadəçiyə məlumat verməli olmalıdır.

Nəticədə, daxil olmaq tam istifadə halıdır. Bununla belə, bu, bəzi hallarda YANLIŞ ŞİFRƏ əməliyyatından istifadə edə bilər.

Yüksək Səviyyəli Dizayn

Onlayn Bankçılıq Sisteminin hərəkəti

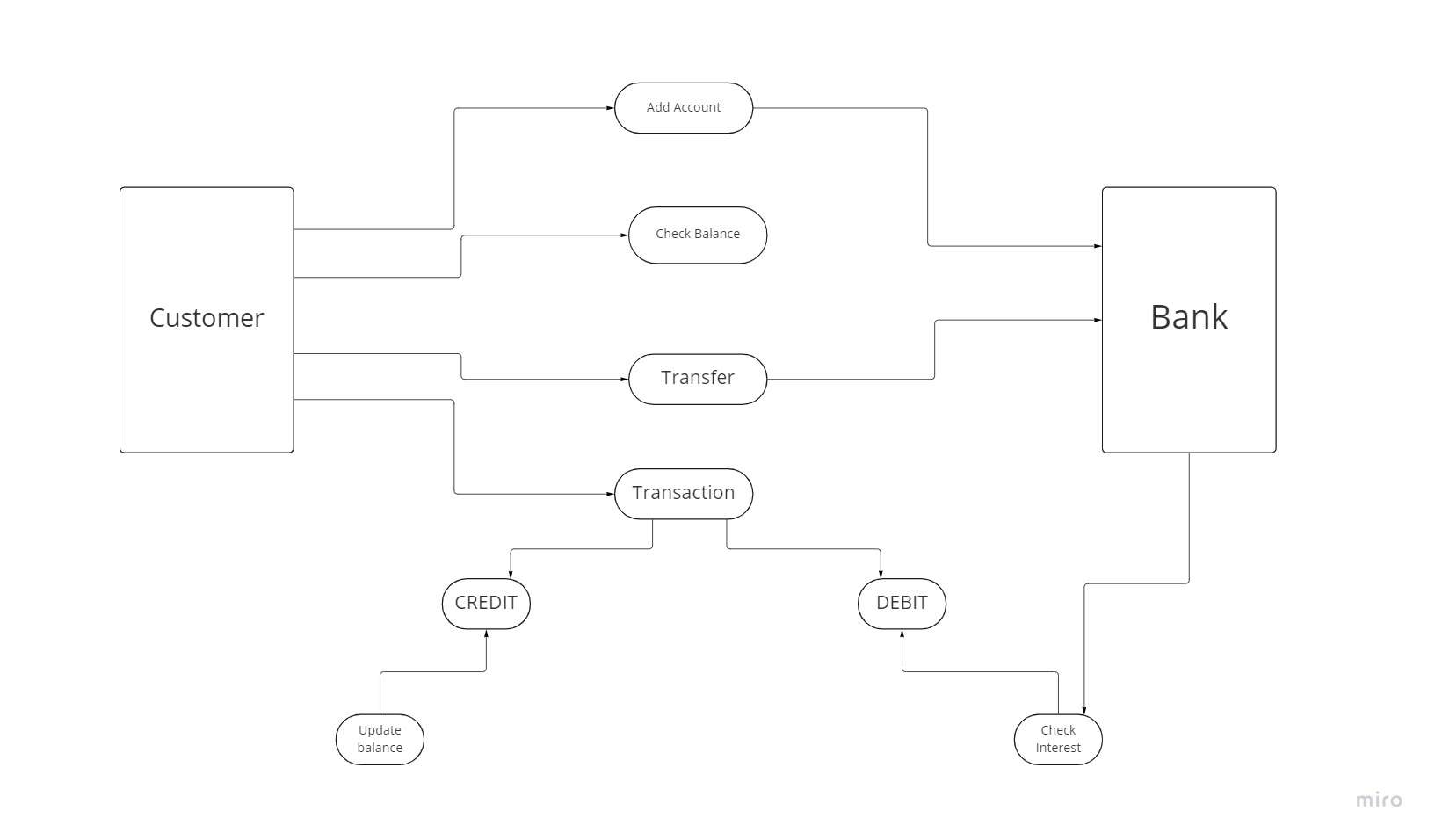

Bankın xidmətlərindən istifadə etmək üçün müştəri ilk növbədə hesab açmalıdır. Hər bir yeni müştəri üçün bank məlumatları yoxlayır və yeni hesab yaradır.

İstifadə nümunəsi diaqramı üçün hər bir müştəri bir aktyordur və Hesab əlavə etmək üçün Onlayn Bankçılıq Sisteminin təqdim etdiyi imkan Use-Case-dir. Hər bir müştəri öz bank hesabının məbləğini yoxlaya və Bank yerləri üzrə hesabının köçürülməsini tələb edə bilər. Kassir müştərilərə xidmət göstərən bir bank işçisidir.

İstehlakçı nağd pul əməliyyatları apara bilər, bu əməliyyatlarda o, bank hesabına nağd pul qoymalı və ya çıxarmalıdır. Bir və ya bir neçə əməliyyatı düzgün yerinə yetirmək üçün iki variantdan biri, kredit və ya debet nağd puldan istifadə edilə bilər.

Hər bir uğurlu əməliyyatdan sonra istehlakçı sonrakı fəaliyyət üçün təfərrüatları əldə etməyi seçə və ya almaya bilər.

Əhəmiyyətli xüsusiyyətlər

KYC Qeydiyyatı

İstifadəçi qeydiyyatı əksər proqramlarda ilk addımdır. İndi biz fintech-in unikal xüsusiyyətləri ilə məşğul oluruq. İstehlakçılar öz bank hesablarını ərizənizə etibar etdikləri üçün bank sektorunda hesab təhlükəsizliyi qaydaları kifayət qədər sərtdir.

Nəticə etibarilə, hər hansı bir sındırma şansından qaçınmaq vacibdir. Bu məqsədlə iki faktorlu yoxlamanı maliyyə məhsulları üçün məcburi KYC proseduru ilə birləşdirmək idealdır (müştərinizi tanıyın).

Sistemdə istifadəçi yaradın. Telefon nömrəsindən istifadə edərkən istifadəçinin şəxsiyyətini yoxlamalı və telefon nömrəsini yeni hesabla əlaqələndirməlisiniz. Telefon nömrəsi təkcə mövcud deyil, həm də tətbiqin nəzərdə tutulduğu ölkəyə uyğun olmalıdır.

Təhlükəsizliyin artırılması. Bunu parol və ya pin kodu yaratmaqla edə bilərsiniz və hətta şəxsiyyətinizi yoxlamaq üçün suallardan istifadə edə bilərsiniz.

İstifadəçinin şəxsiyyətini yoxlayın. Bank tətbiqinin qeydiyyatı ilə birlikdə KYC proseduru tamamlanmalıdır. Məhsulla inteqrasiya etmək üçün seçdiyiniz KYC xidməti onun istifadə olunacağı ölkənin qaydaları ilə müəyyən edilir.

KYC sizə aşağıdakı prosedurları yerinə yetirməklə şəxsiyyətinizi təsdiq etməyə imkan verir:

- Şəxsi məlumatlar daxil edilir (ad, soyad, doğum tarixi və ünvanı)

- Şəkil çəkilmiş sənədlər (şəxsiyyət vəsiqəsi, pasport, sürücülük vəsiqəsi)

- Video təqdimatı (istifadəçidən videoda müəyyən bir ifadə söyləməsi tələb oluna bilər)

- Parol təhlükəsizlik sualının yaradılması

- Doğrulama prosesi (bir neçə dəqiqədən bir neçə günə qədər davam edə bilər)

Kartın aktivləşdirilməsi

Banklar adətən hesab açıldıqda və istifadəçi təsdiqləndikdə müştəriyə faktiki bank kartını qeyd olunan yerə göndərirlər. Bu, istifadəçi təcrübəsi prosesində mühüm addımdır.

Kredit kartlarından istifadə etməklə əməliyyat

İstifadəçi aşağıdakı kart parametrlərini tənzimləyə bilməlidir:

- PİN kodu dəyişdirin

- Kart bloklanacaq.

- Lazım gələrsə, dondurucuya qoyun.

- Məxfilik parametrlərinizi dəyişdirin

Ödənişlər və əməliyyatlar

Fərqli əməliyyat kateqoriyaları məqsədəuyğun olardı ki, bu da istifadəçiyə xərclərini daha yaxşı başa düşməyə imkan verir, eyni zamanda onun axını asanlaşdırır. Müəyyən bir müddət üçün balans və əməliyyat məbləğlərini göstərmək vacibdir. Əla seçim həm də xərcləri sahələrə bölmək olardı.

Bu, balansın daha effektiv idarə olunmasına kömək edəcək və istifadəçini xərclərin təhlili və nəticədə maliyyə savadlılığı ilə tanış edəcək.

Hansı ödəniş formaları əlavə edilə bilər:

- Bank vasitəsilə pul köçürmələri

- Beynəlxalq ödənişlər

- Müntəzəm olaraq ödənişlər

- Başqası üçün ödəniş edə bilərsiniz.

- Ödəniş sorğusu göndərin

Büdcənin saxlanması

Büdcə planlaşdırma və idarəetmə sistemini düzgün yaratmaq üçün aşağıdakı tələblərə uyğun olaraq məlumatların monitorinqini təmin etməlisiniz:

- Aylıq qazanc (və ya digər dövr)

- müntəzəm olaraq xərcləmə (təkrar)

- Sınırlı bir müddət üçün, kiçik pul

Nəticə

Siz kompüter, planşet və ya mobil cihazdan istifadə edərək bank hesabınızı onlayn idarə edə bilərsiniz. Bu, bank ofisinə baş çəkmək ehtiyacını aradan qaldırır və sizə əlverişli olan vaxt əməliyyatlar aparmağa imkan verir.

Artıq əlaqəniz olan ənənəvi bank və ya kredit ittifaqı ilə onlayn bankçılıq etmək və ya yalnız onlayn olan təşkilatda hesab açmaq seçiminiz var.

Sizə internet bankçılıq sistemi haqqında ümumi məlumat vermək üçün əlimdən gələni etdim, lakin başlığın altında daha çox şey var. Ümid edirəm ki, bu materialı faydalı hesab edirsiniz və ondan yaxşı istifadə edirsiniz.

Cavab yaz